以下为报告原文节选

------

中国车企积极布局整车出海,出口质、量均获提升

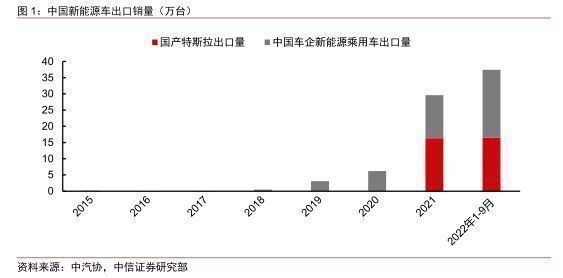

新能源车出海销量大幅提升,中国车企迎来出口“高光期”

中国车企新能源车出口量在 2021 , 年实现翻倍增长,2022 年以来新能源车出海增长势头不减。2017 至 2020 年,中国车企新能源车出口销量均低于 10 万辆,2021 年中国车企新能源车出口销量达 13 万辆,首次突破 10 万辆大关,同比增长达 114%。2022 年 1 至 9月,中国车企新能源车出口销量达 21 万辆,同比增加 120%,仍然延续了快速增长的势头。

中国车企迎来中高端新能源车出海热潮

比亚迪、蔚来、小鹏等品牌纷纷选择旗下中高端车型作为进入新市场的首发车型。以往中国车企出海车型以低成本的燃油车为主,近期不少中国车企尝试将中高端的电动车作为进入新市场的切入车型,如比亚迪首款出口挪威的车型为比亚迪王朝家族中旗舰 SUV车型比亚迪 tang,且该款车型在挪威售价达 61.99 万挪威克朗(约合人民币 42.98 万元);蔚来出口挪威的车型也选择旗下的中大型 SUV 蔚来 ES8,挪威售价达 54.90-61.90 万挪威克朗(约合人民币 43.20-51.60 万元)。另外如小鹏、红旗、领克等品牌均向海外输出了自家产品矩阵中的中高端车型。

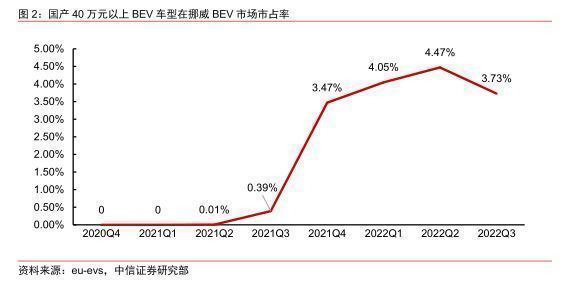

国产高端新能源车在海外获得初步认可。中国车企在海外销售的中高端车型注册量及市占率已经取得了提升,以挪威为例,目前在挪威销售的折合人民币超过 40 万元的车型共有三款,分别为比亚迪 tang、蔚来 ES8 以及红旗 E-HS9。2022Q3,中国车企在挪威销售的40万元以上车型占总体纯电车型注册量的市占率达到 3.73%,同比增长达3.34pcts。

自主品牌进军海外主流汽车市场

近期,国内头部车企及新势力纷纷宣布将旗下的新能源车型出口至欧洲及亚洲地区。

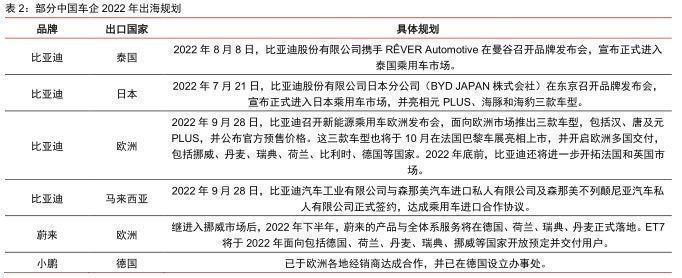

如比亚迪在 2021 年进入挪威市场之后,又在近期宣布进入欧洲中德国及法国,亚洲中日本、泰国及马来西亚电动车市场。造车新势力中的小鹏及蔚来在进入挪威市场之后,也计划在欧洲继续扩张自己的版图。在国内汽车销量停滞不停的情况下,各车企意识到出海是寻找销量边际增长点的必然选择,越来越多的中国车企加入出海阵营。

中国车企仍积极布局,高增长势头有望持续

车型矩阵逐步丰富,覆盖国家数量稳步提升,出口量有望维持增长趋势。2022 年,国内各大厂商加速海外布局,积极扩张自己在海外的版图。从销售车型角度看,车企继续尝试将在国内销售的主流车款售往海外,比亚迪在 2022 年宣布将汉、唐及元 PLUS 三款车型售往欧洲,将元 PLUS、海豚和海豹三款车型售往日本;长城宣布将魏牌摩卡 PHEV(Coffee 01)、欧拉好猫售往欧洲。从覆盖国家来看,各车企发力扩张自己在海外的销售版图,其中比亚迪布局最为积极,在宣布进入欧洲市场后,又在近期宣布进入日本、泰国、尼泊尔及蒙古等国家。车型矩阵的丰富叠加出口版图的扩张,我们认为中国车企已经迎来出口发展的高速增长期,出口量的增涨势头有望得以延续。

国别销售数据创新,精细化把脉出海核心驱动因素

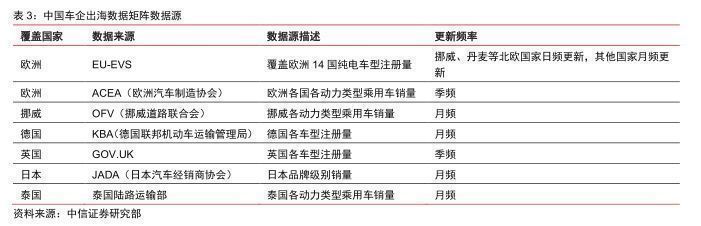

由于市场上数据源颗粒度及精准度欠佳,故出海研究缺少车企表现客观刻画,难以捕捉到车企出海变化 。目前出海研究依据以企业指引为主,缺乏对车企在海外表现的客观刻画。另外虽然目前市场上中国车企海外销售数据源繁多,但普遍存在颗粒度不够精细、准确度较低和更新频率较慢等问题。如中汽协的出海数据颗粒度仅能维持在品牌级别,数据商 Marklines 也有出海数据提供,但数据精确度较低且存在系统性缺失。目前中国车企出海的情况可以说是日新月异,所以相关研究所需数据源要求较高,目前市场是数据源难以及时追踪到出海的变化,所以我们结合中国车企出海的发展进程以及研究需求,打造了出海数据矩阵。

我们结合市场上出海研究需求及目前市场上出海数据存在的局限性,构建了中国车企出海数据矩阵。该数据矩阵的数据源包含欧洲数据商 EU-EVS、欧洲汽车制造协会及各国政府网站等。横向上覆盖了在欧洲各国以及亚洲中泰国及日本销售的各个车型的注册量(销量),纵向上覆盖了近十年来在上述国家销售的 250 个车企的 1430 款车型注册量(销量)。整个数据矩阵更新频率较快,可以做到月频更新。比较中汽协及 Marklines 的标准销量数据,除了在时间序列上我们的数据源更加灵活,另外在准确度及颗粒度上,存在更明确的优势,适合面向品牌+车型的具体比较分析。

国别高覆盖度,针对重点国别选取精细化数据源。目前在全欧洲维度我们可以对在欧洲销售的电动车的注册量进行追踪,其中面向电动化渗透率较高的北欧国家,如挪威、丹麦等,可以做到日频更新,面向德国、法国等新能源渗透率相对较低的国家可以做到月频更新。另外针对重点国别,我们也进行针对性的数据源选取,针对挪威、德国等国家可以做到全动力类型车型注册量的月频追踪,针对英国可以做到全动力类型车型注册量的季频追踪。

聚焦重点国家,为精细化分析提供数据支持。该数据矩阵聚焦到了电动化进程及市场竞争格局特点相差较大的标志性国家,如目前全球电动化程度最高且没有强势本土品牌的挪威,具有欧洲最大的新能源车市场且本土品牌强势的德国,还有处于电动化萌芽阶段并且本土品牌电动化进程较慢的日本。同时颗粒度足够细的数据源可以给针对具体车企在具体国家的表现情况及发展预期的研究提供足够的支持。

“中国制造”加速出海趋势明确,全球市场多点开花

结合各国新能源车市场特色,聚焦 代表性国别分析中国车企表现情况。基于完备的数据矩阵,我们选取了五个最具有标志性的国家,我们将其分为电动化进程较为完善的欧洲中的挪威、德国及英国和处于电动化萌芽阶段的亚洲中的日本及泰国。结合 2022 年迄今的销量与竞争比较分析来看,我们看好中国车企快速在电动化进程较为完善的欧洲实现销量与质量的全面发展;对于萌芽市场,我们看好中国车企与国际巨头在初始竞争中,实现低渗透率的率先破局。

挪威、德国、英国、日本及泰国具有欧洲及亚洲新能源车市场代表意义。在我们选取的电动化进程较为完善的三个欧洲国家中,挪威是目前全球电动化渗透率最高的国家且没有强势本土品牌,各品牌在挪威处于公平竞争环境,挪威可以代表瑞典、冰岛等其他北欧国家;德国是欧洲最大的新能源车市场,且拥有大众、奥迪、奔驰等强势本土品牌,德国可以代表法国等具有强势本土品牌国家;英国是欧洲唯一的右舵国家,中国车企出海英国需要定制化开发右舵车型。另外在处于电动化萌芽阶段两个国家中,日本及泰国虽然目前电动化渗透率处于低位,但政府大力支持新能源发展,其中日本拥有强势本土品牌,但本土品牌在新能源车领域竞争力较弱,可代表韩国等电动化进程较慢且本土品牌在电动化领域并不强势的国家,另外在泰国新能源车市场中中国品牌已经占据领先地位,中国车企在泰国的表现可以代表中国车企马来西亚等消费水平且并没有强势本土品牌的国家的未来前景,结合挪威、英国、德国、日本及泰国的代表性,我们针对这五个国家,对中国车企在五国的表现情况进行客观刻画,我们认为中国车企在这五个国家的表现情况可以在一定程度上代表中国车企在新能源车最主要市场亚洲及欧洲的整体表现情况及未来发展前景。

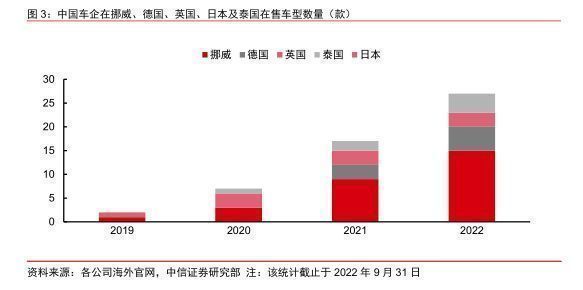

销量提升,车型矩阵逐步丰富,中国车企在海外迈入电动化高速覆盖阶段。中国车企在上述五国中均取得了注册量的提升和消费者的初步认可,另外随着新车型的不断发售以及更多中国车企的积极涌入也有助于中国车企继续提升在当地的影响力。从在售车型角度来说,截止 2022 年 9 月,中国车企在挪威、德国、英国、日本及泰国已经完成交付的新能源车达 27 款,2022 年 1-9 月销售车型数量相较于 2021 年提升 58.8%,目前在五国销售车型覆盖动力类型为 BEV 及 PHEV 的多款轿车、SUV 及 MPV 车型。从销量或注册量角度来说,中国车企在挪威市占率达 10%,已经初步获得消费者认可,另外在德国及英国虽然市占率仍然较低,但是已经取得了注册量及市占率双增长态势,具有扩张机会。另外在日本及泰国,我们认为中国车企的强势,有望推动两国电动化转型加速,在两国新能源车市场取得领先地位。在下文中我们将详细展开中国车企在上述五国的具体表现情况。

出海欧洲 —— “诺曼底登陆”已成,不惧国际品牌竞争

挪威:中国品牌已获一席之地

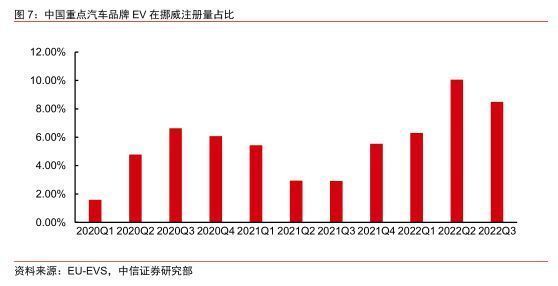

挪威作为众多中国品牌出海欧洲的第一站, 中国车企已经在挪威布局了丰富的车型产, 品矩阵,名爵、比亚迪等品牌在挪威已经站稳脚跟, 我们认为中国车企有望以挪威为起点,复制在挪威的成功经验, 逐步 向欧洲市场进行扩张。目前,挪威电动车高度普及,但市场竞争加剧、集中度逐步降低,中国品牌在此市场阶段可通过产品力抢占市场份额。目前国内已有比亚迪、蔚来、小鹏、名爵等多家品牌电动车出口挪威市场,车型覆盖轿车、SUV、MPV 多种类别及价格带,在智能化配置、空间及性价比均有可观优势。此外,蔚来及小鹏移植了国内的线上+线下销售策略,打造了销售、服务和交付的一体化经营模式,提供良好的用户体验。目前,从 EV 注册量来看,中国品牌在挪威市占率迅速提升,在 2022Q2已达 10%,其中名爵及比亚迪已站稳脚跟,蔚来注册量增长迅速。

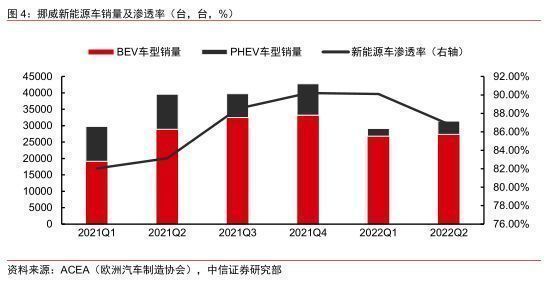

2022H1 挪威新能源车渗透率已达 87% ,纯电车型逐渐占据垄断地位。2022H1 挪威新能源车销量达 6.05 万辆,其中 BEV 车型销量达 5.4 万辆,同比提升 12.7%,PHEV 车型销量达 6364 辆,同比下降 70.1%。

挪威政策及基础设施助推新能源车普及,新能源车车主享受高福利及高便利性。从政策上,挪威是欧洲新能源汽车政策最为激进的国家之一。自 2009 年开始,挪威就制定了一系列新能源汽车政策,包括减免登记税、停车费、购置税等。同时,挪威计划在 2025年成为首个禁售传统燃油汽车的国家。对于中国品牌来说,挪威对于新能源汽车还免征 10%的进口汽车关税。在用户端,挪威的新能源汽车车主能够在税收、路权以及充电设施三大部分享受优惠。挪威新能源汽车免征注册税、增值税和日常道路税,路桥费不高于燃油汽车的 50%,公共停车场也对电动车免费,并且电动车可以使用公交车道。同时,挪威电动车充电设施较为完善,每 10000 名居民拥有超过 35 个充电桩。

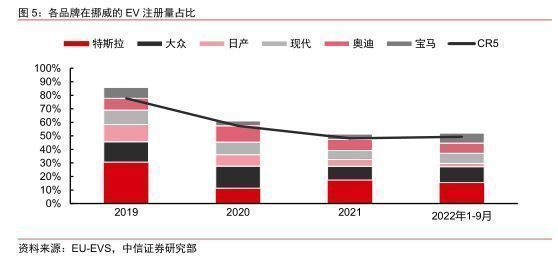

市场竞争加剧,分散化增强,中国品牌有望通过产品力抢占市场份额。由于挪威并没有本土电动车品牌,所以挪威车主没有明显的对本土品牌的执念和偏好。整体来看,挪威EV 市场注册量 CR5 在 2022H1 为 49%,相较于 2029 年下降 28pcts,这表明挪威电动车市场的竞争逐渐加剧,市场分散化提升,越来越多的品牌加入竞争,中国品牌有望凭借产品力获取更多机会,突出重围。

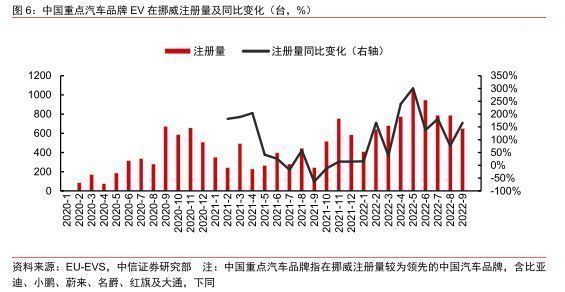

中国品牌电动车注册量在波动中增长。基于中国重点汽车品牌,从 EV 注册量同比变化角度看,自 2021 年起,仅 2021 年 7 月-10 月期间注册量出现小幅同比下降,其它时间段注册量均同比快速提升;从年度 EV 注册量看,2020 及 2021 年注册量分别为 3883、4802 台,2022 年 1-9 月注册量为 5726 台,同比增长 94%。

进入 2022 年市占率快速上升,Q2 达历史新高。进入 2022 年,中国重点汽车品牌EV 注册量占比快速提升,2022Q2 达历史新高(10.1%)。

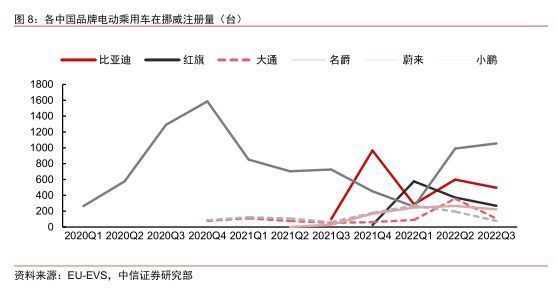

名爵及比亚迪站稳脚跟,蔚来注册量增长迅速。目前出海挪威的中国品牌中,从 EV注册量角度看,名爵处于领先地位,2022Q3 达 1056 台,市场占有率达 4%。我们认为这主要得益于名爵早在 2019 年就进军了挪威市场,远远早于其他中国品牌;此外,名爵在被上汽集团收购前原本是英国的品牌,在欧洲市场具有一定的知名度及品牌力。比亚迪乘用车出口挪威市场后,注册量已达相对较高水平,在2022Q2已达599台,环比提升107%。注册量增速最快的是蔚来,2022 年前 9 个月的注册量达 734 台,相较于 2021 年全年已提升 267%。

德国: 中国车企市占率向上发展,成长空间广阔

德国作为欧洲新能源车市场第一大国,是中国车企出海寻找销量增长点的重要选择。

中国车企有望在德国新能源车市场中复制复制特斯拉及现代的成功经验。中国车企想要进入德国,必须要面对德国本土品牌强有力的竞争,但中国品牌有望利用产品力复制特斯拉及现代在德国新能源车市场的成功经验。目前已有吉利领克及上汽名爵进入德国市场,虽然时长较短,但已在德国新能源车市场实现了注册量及市占率双提升。面向未来,长城、比亚迪、小鹏及蔚来等品牌也均有进入德国市场的规划。大量涌入德国市场之后,中国品牌的新能源车有望提升在德国市场的影响力,抢占市场份额。

德国新能源车市场广阔。作为欧洲第一大的新能源车市场,2021 年德国新能源车销到 量达到 68 万辆,同比增加 72% ,渗透率已达 26% ,同比增加 11pcts 。

德国新能源车销量及渗透率在 2022H1 有所下滑,但由于政策驱动及补贴的延期,电动化趋势将维持不变。2022H1,受疫情导致的新能源车产能下降影响,德国的新能源车销量及渗透率均出现了小幅下降,但是考虑欧盟提出的 2035 年禁售燃油车的计划及德国对新能源车补贴的延期,预计德国新能源车销量及渗透率将会进一步上升。

-----------报告摘录结束 更多内容请阅读报告原文-----------

报告合集专题一览 X 由【虎鲸报告】定期整理更新

新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电