新时代背景下新能源车价值凸显

从汽车全生命周期来看,交通领域的碳排放主要来自燃油车使用环节。目前通过燃料消耗积分和新能源汽车积分来对各大车企碳排放进行限制,普及新能源车型成为各大车企碳中和行动的主要措施之一。

随着汽车消费逐渐由首购转向增换购,汽车消费群体年轻化,消费者也逐渐从需要满足基本空间、动力的需求转而追求智能化、辅助/自动驾驶等附加功能,并愿意为之而付费。

不同于传统汽车单纯满足驾驶体验,新能源汽车应用智能化、数字化新新技术以满足年轻群体日益增长的新消费需求,并带动了与之相匹配的新消费场景和商业模式的变革。

新能源汽车产业链趋势核心发现市场整体

电动化进程提速,2021年新能源乘用车渗透率提升至13%,远超市场预期。在减碳政策、智能化等因素推动下,电车市场份额还将进一步提升,尤其是下线城市渗透率仍有较大增长空间。

电池材料

上游资源紧张倒逼电池材料技术革新。高镍三元、磷酸锰铁锂、固态电池等方案层出不穷,业内认为不同的技术路线并非替代关系,而是在不同应用场景中实现并存。

电驱电控

电机系统第三方动力系统集成商快速发展,电驱系统集成化有助于降本增效;而电控产品部分核心组件如IGBT芯片自主化程度低,国产化替代是未来发展趋势。

补能

新能源汽车的发展不单靠整车和电池的进步,补能基础设施的完善是电动化的基础条件之一。充电桩运营商普遍盈利困难,未来具备资金、资源优势的玩家才能在红海竞争中胜出。

域控制器

域控制器是集中式架构的核心,自动驾驶域和智能座舱域控制器未来市场空间巨大,本土化能力强并能提供硬件、底层软件和应用层软件的一体化服务的Tier1供应商有望获得优势地位。

系统软件

随着智能汽车功能复杂度的不断提升,汽车软件厂商在产业链中的地位有所提升,此外单车软件授权的商业模式价值有望持续提升。

雷达感知

自动驾驶向高级别进阶,为实现无人驾驶功能性和安全性全面覆盖,多传感器融合成为未来主旋律,激光雷达作为探测精度更高关键零部件必不可少。

自动驾驶芯片

自动驾驶等级向高阶级的进化对芯片算力也提出了更高的要求,大算力自动驾驶芯片是未来趋势;同时提供更加开放的解决方案的国产自主芯片商快速崛起。

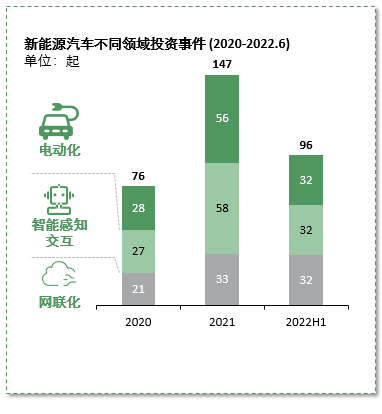

布局未来,抢占高潜新能源汽车细分赛道战略制高点近年来新能源汽车领域的投融资聚焦于电动化、智能感知和自动驾驶三大领域。新能源汽车行业发展初期,受益于政策红利,大量涌入电动化赛道。我们认为未来电动化依然是投资主旋律,但同时应选择新能源下半场智能化受益下的高潜赛道进行提前布局。

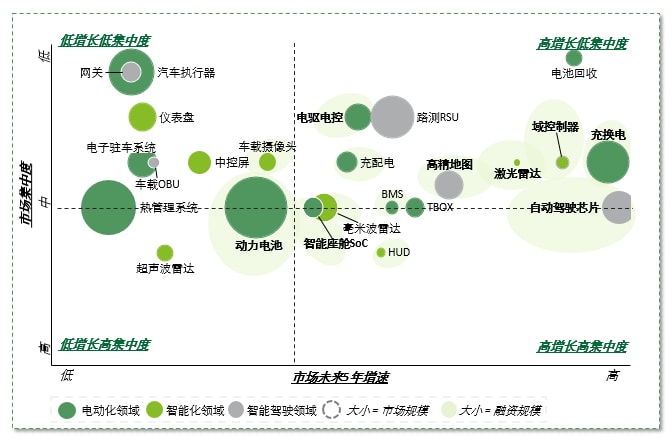

综合考虑市场规模、增长潜力和市场竞争等因素,我们观察到智能化、网联化背景下激光雷达、自动驾驶AI芯片、智能座舱、域控制器等是具备高增长潜质的细分赛道,且投资热度颇高。

同时从投资模式来看沿产业链上下游布局投资,并将各个领域聚合成生态或是更优策略。

德勤投资洞察监测平台(IIT)