“就目前店内情况来看,您要是想提(纯电续航)110KM的高配车型大概要等3个月,低配车型等两个月,51KM版本的车型稍短一些,在两个月以内。”日前,在浙江湖州某比亚迪海洋店内,销售人员正在和一名意向购车者介绍当前店内比亚迪宋PLUS DM-i的情况。该销售人员表示,即使等车时间较长,上个月店里还是售出了十几辆宋PLUS DM-i车型。

比亚迪4S店内的火爆场景恰是今年新能源车市的一个缩影。受疫情散发、半导体短缺、原材料价格上涨等多重不利因素影响,今年我国车市在压力中前行。中汽协发布的最新数据显示,1~11月我国汽车总销量约2430.2万辆,同比微增3.3%。

但新能源汽车一直保持较快增长态势,成为推动车市增长的“主引擎”。数据显示,我国新能源汽车前11个月累计销量为606.7万辆,同比增长1倍以上,市场占有率也达到25%。值得一提的是,这一数字已超越《新能源汽车产业发展规划(2021~2035年)》中明确的“在2025年新能源汽车市场渗透率达到20%”的目标。

图片来源:摄图网-500604370

“这主要得益于我国一直以来坚持的以市场导向和转型升级为方向,努力提升产品功能和性能。从产品上来看,我国新能源汽车产品进步飞速,产品质量和水平不断提升,平均值技术指标皆处于领先地位。而从市场发展来看,我国新能源汽车趋向良性发展,消费者认可度日益提升。”中国电动汽车百人会副秘书长、教授级高级工程师师建华向《每日经济新闻》记者表示。

自主品牌领跑新能源市场

在今年新能源汽车的上行势头中,自主品牌无疑是最大赢家。

乘联会数据显示,11月自主品牌新能源车渗透率已突破50%至51.9%;豪华品牌的新能源车渗透率为40.6%;而主流合资品牌新能源车渗透率仅有5%。1~10月,自主、豪华、主流合资品牌在新能源乘用车零售市场的占比分别为84.9%、9.5%和5.6%。

制表:每经记者 李硕(数据来源:乘联会)

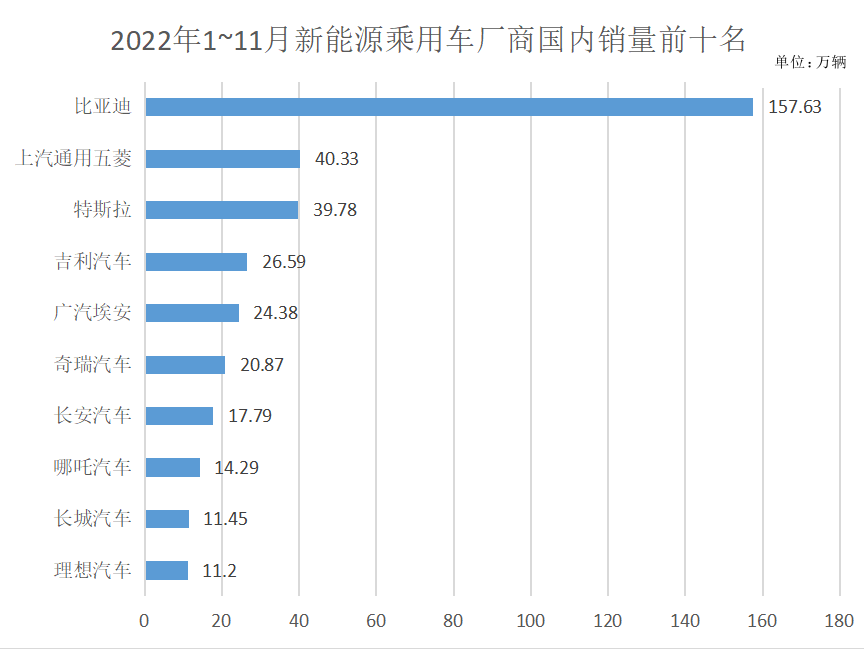

从企业层面看,前11个月新能源乘用车销量排名前十位的企业销量合计为364.31万辆,同比增长1.16倍,占新能源乘用车销售总量的72.3%。其中,比亚迪以累计近160万辆的销量“一骑绝尘”,吉利汽车则凭借312.2%的同比增速,成为增长最快的车企。值得一提的是,除特斯拉外,自主品牌和造车新势力企业已占据前十中的九席。

“经过持续努力和创新发展,我国汽车工业已进入具有初步全球竞争力的历史转折点。在智能新能源汽车赛道上,我国汽车企业在技术创新、产品迭代、商业模式、产业生态上形成先发优势,发挥产业协同效应,形成了品牌持续向上发展的势能。”中国汽车技术研究中心有限公司董事长安铁成表示。

然而自主品牌内部也在经历新一轮“洗牌”。今年4月宣布停售燃油车的比亚迪开启超高速增长,上半年就已超越特斯拉成为全球市场新能源车销冠,其前11个月销量甚至超过第二至第六名车企销量之和。

在国内新能源汽车月度销量排行榜中,除第一名“雷打不动”外,2~9名的排名变化却很频繁。此前,蔚来、理想、小鹏是新能源汽车厂商排行榜前十的常客,但从今年7月开始,吉利、奇瑞、长安等主流自主品牌开始强势上攻。

此外,造车新势力企业中,此前位居第二阵营的哪吒汽车表现抢眼。去年11月,哪吒首次交付量突破万辆大关。今年5月,哪吒以微弱劣势位列新势力造车交付量第二名,7月成为第一。当前,其已连续五个月位居自主造车新势力月度交付量第一位。

相较而言,合资品牌和豪华品牌的“触电”进度要慢一些。在国内合资品牌推出的车型中,目前仅大众ID系列表现尚可。据乘联会数据,2022年1~10月,在国内新能源狭义乘用车厂商销量榜单中,一汽-大众累计交付8.1万辆,同比上涨62.7%,位列第14名;上汽大众累计交付7.2万辆,同比上涨61.8%,位列第15名。

“在新能源汽车发展初期,合资企业大多持观望态度,从观望到入场,合资车企发力电动化、进行电动化转型的时间较晚,因此目前它们在新能源市场上的表现乏善可陈,面临纯电动车积累不足、产业链不强,‘油改电’产品智能化不足等方面的问题。”一位业内人士告诉记者。

不过当前合资品牌也在加快新能源领域的布局,如主流日系车企丰田、本田和日产就分别于今年上市了旗下新能源SUV产品bZ4X、e:NP1和Ariya,以求在新能源市场中抢得一块蛋糕。

此外,上汽通用也在11月发布新目标,计划于2025年底前在华推出超过15款基于奥特能平台的电动车型。北京现代方面亦表示,将从2023年起,把现代汽车新能源方面的产品及技术引入中国,并计划未来3年在中国市场投放4~5款纯电车型。

出口海外贡献新动能

不仅在国内市场表现喜人,今年新能源汽车的出口成绩同样亮眼。

中汽协数据显示,1~11月,我国汽车企业累计出口278.5万辆,同比增长55.3%。其中,新能源汽车出口59.3万辆,同比增长1倍,占出口总量的比例升至21.3%。

“从燃油车时代的市场换技术‘引进来’,再到现在新能源汽车的‘走出去’畅销海外,体现着中国高端制造业新的崛起。未来,随着新能源汽车技术的不断成熟,以比亚迪、上汽、吉利、长城、奇瑞等为代表的国产车企将进一步改变原有的国际汽车市场格局。”全国乘用车市场信息联席会秘书长崔东树表示。

在海外市场中,欧洲正成为中国新能源车企竞相登陆的目的地。近年来,受新能源补贴及欧洲碳排放的双重影响,欧洲新能源汽车销量实现快速增长。有数据显示,2021年欧洲新能源汽车销量为230万辆,占新车销量的19%,渗透率位居全球前列。不久前,欧盟委员会、欧洲议会和欧盟成员国达成协议,要求汽车制造商在2035年前全面禁售传统内燃机车型、实现零排放目标,这也为中国新能源汽车出海提供了前所未有的机遇。

图片来源:每经记者 孙桐桐 摄(资料图)

据欧洲咨询机构Inovev统计,2020年之前,中国汽车在欧洲注册量仅1万辆左右,2021年暴涨至8万辆,今年上半年这一数字达到7.5万辆,预计全年可达15万辆。另据研究公司JATO Dynamics计算,2021年中国汽车在欧洲注册占比达14.7%,已是欧洲电动车的第二大来源地,仅次于德国。

欧洲市场以外,我国车企还在持续深耕东南亚、中东、俄罗斯、南美、亚非等“一带一路”相关国家与新兴市场。同时,跨国并购、建设海外生产基地、设立全球研发中心、铺开销售网点、开展海外品牌宣传等消息频传,本地化生产趋势越发明显。

据中国汽车流通协会发布的数据,2022年前三季度,我国新能源汽车出口前十名的国家分别是:比利时、英国、泰国、印度、孟加拉、菲律宾、斯洛文尼亚、法国、澳大利亚和阿联酋。

值得一提的是,不仅出口销量猛增,我国新能源汽车的出口均价也在持续走高。数据显示,2018年我国汽车出口均价为1.29万美元,随后逐步提升至2022年的1.64万美元,2022年8月达到1.89万美元。其中,纯电动车均价提升极为明显,从2018年的0.2万美元提升到2020年的1.1万美元,2022年前8个月达到1.99万美元,且8月达到2.58万美元的良好水平。

市场结构向“纺锤形”转变

新能源车市“扩容”的同时,内部结构也正在发生改变。

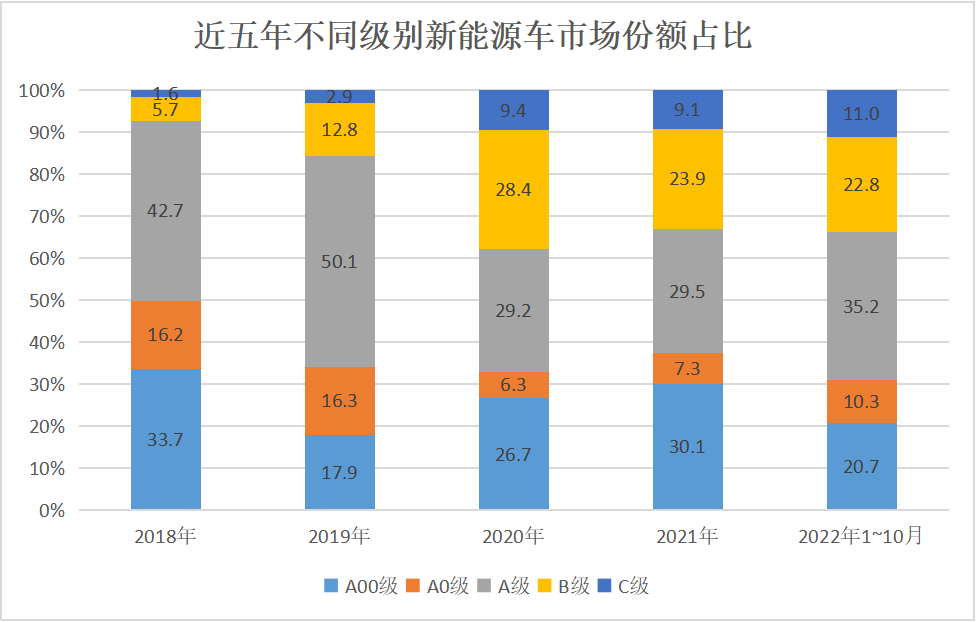

2020年以来,我国新能源汽车市场一直呈现“哑铃型”特征,即以五菱宏光MINI EV为代表的A00级车型和以Model Y为代表的B级车保持较快增长。不过今年随着比亚迪、广汽埃安等自主品牌的强势崛起,A0、A级紧凑级车型快速上量,这在最新的汽车市场销量数据中也得以体现。

制表:每经记者 李硕(数据来源:乘联会)

乘联会数据显示,今年1~10月,A级新能源车销量在新能源车市中的占比已达到35.2%,超越A00级成为第一大细分品类,而A0和A级车的总占比已升至45.5%,这表明市场已初步向“纺锤形”转变。

“从‘哑铃’向‘纺锤’的转变,应该是未来新能源车市长期的发展趋势。因为在新能源汽车发展早期,主要消费者一部分是资金比较充沛、愿意尝鲜的人群,他们更倾向于购买高端的新能源车享受不一样的体验。另外还有部分注重便利性和用车成本、但购买力相对有限的消费者,他们会购买10万元以下的微型新能源车用作代步。随着新能源汽车市场日趋成熟,消费者接受度提升,中间价格段即A级新能源车的潜力将逐步得到释放。”江西新能源科技职业学院新能源汽车技术研究院院长张翔在接受记者采访时表示。

中国汽车流通协会专家委员会成员颜景辉同样认为,参照我国燃油车的保有结构,今后新能源A级车仍将存有较大的发展空间。“(向‘纺锤形’发展)不会是暂时现象,我觉得这主要还是由于产品线和目标客户群体的结构变化,包括消费升级趋势、产品续航和智能科技配置的提升。可以预期的是,未来这一细分市场的竞争激烈程度也会朝燃油A级车看齐,成为‘兵家必争之地’。”颜景辉说。

值得注意的是,根据工信部等四部门2021年12月的通知,新能源汽车购置补贴政策将于2022年12月31日终止,2023年之后上牌的车辆国家将不再给予补贴(现有补贴额度为插电混合动力车4800元/辆、纯电动车1.26万元/辆)。

对于明年新能源车市的走向,崔东树表示,虽然新能源汽车补贴将于今年年底退出,但明年将延续免征新能源汽车购置税政策,同时在包括路权等非财政手段作用下,新能源汽车市场依然向好。崔东树预测,2023年中国新能源汽车销量将达到840万辆,同比增长30%以上。“在今年11月已达到36%的高渗透率情况下,新能源汽车市场已进入到一个超强的市场化拉动阶段。”崔东树说。

中汽协方面则认为,明年我国新能源车销量有望达到900万辆,同比增长35%。在中国汽车工业协会副总工程师许海东看来,2023年是否出现新能源汽车涨价潮尚不确定,补贴退出影响有待观察。“新能源汽车发展不光是一个简单的价格、供求问题,还牵涉到企业未来战略,并且随着新能源汽车销量在逐渐增加,规模效应应该会发挥越来越好的作用,所以不一定补贴退出就导致价格大涨。”许海东表示。