(文/张家栋)

日前有消息称,德国车企宝马集团将停止在英国牛津工厂生产屡次获奖的MINI电动车,并将在明年年底前把该生产线转移到中国。

18日凌晨,宝马对此进行回应,其中列举了牛津工厂后续将生产的主要车型,但并未提及MINI下一代纯电车型。

根据此前计划,MINI下一代纯电车型MINI Aceman有望交由宝马与长城汽车的合资公司生产,长城汽车内部人士也向观察者网表示,位于张家港的光束“在做长城的一款电动车以及宝马MINI的两款电动车”。

英国牛津工厂生产MINI车型 图源:MINI

作为MINI品牌历史最沉淀最为悠久的城市,英国牛津工厂生产MINI车型已有约60年历史。众多英媒均在评论中指出,宝马转移电车生产线的决定是对英国绿色能源汽车产业雄心的一次“重大打击”。

这并非电动车时代下,车企首度从英国撤离,早在2016年,日本车企本田对于在英国生产电动车的放弃,便预示着英国汽车产业在电动化时代的落寞。彼时本田关闭了在英格兰西南部斯温顿(Swindon)的工厂,导致英国流失超过3000个工作岗位。

尽管从大环境层面,MINI的出走看似源于英国脱欧后不稳定的金融环境和政治氛围。但今年9月,英国《金融时报》的评论则展现出其背后更深层次的原因:欧洲在电动汽车供应链竞争中落后于中国。

白宫要求“赶超中国”

电动化时代,汽车产业链重新开始洗牌,这不是英国媒体首先发现的。

今年8月,在多家有在美业务的车企负责人围观下,拜登签署了一项新的行政命令。行政令规定,要在2030年达成电动车占美国汽车总销量40%至50%的目标,并准备为“2026年减排”的计划配套新的排放法规。

值得注意的是,在这次的白宫新闻稿中,“赶超中国”字样再度出现。而在10年前的中国车市上,喊着对外资品牌“弯道超车”的还是中国。

短短十年,中国汽车工业从“追赶者”变成“被追赶”,身后的产业链提升至关重要。

纵观世界汽车工业发展历史的三大阶段,无论是19世纪末至20世纪30年代的世界汽车工业发展阶段;还是二战结束至80年代的汽车全盛时期;亦或上世纪80年代后的汽车企业兼并充足的稳定期。燃油汽车时代,世界汽车工业的进步与产业链建设,均发生在工业技术先进的欧、美、日、韩等市场。

在此期间,尽管中国汽车工业在上世纪五十年代便有所投入,但面对世界汽车工业技术的积累与封锁,直至1985年,中国汽车市场才随着第一家合资汽车公司——上汽大众的建立,与国际接轨。

也正因此,燃油车时代的中国汽车产业链布局不仅资历不足,始终只能跟着外资品牌亦步亦趋。

采埃孚大楼 图源:采埃孚

一时间,坐拥博世、采埃孚、大陆等Tier1(一级供应商),手握发动机、变速箱、底盘燃油车“三大件”顶尖制造技术的外资车企们,在汽车产业链中掌管着绝对的话语权,甚至其研发进度能够直接决定车型的换代周期,在市场定价层面也手握标杆。

然而,2015年后,随着汽车市场电动化与智能化的兴起,全新的动力总成与智能化技术带来的溢价能力提升,为汽车产业链的重新洗牌带来了可能。而在众多看到电动化发展潜力的国家中,中国脱颖而出。

尽管与欧洲激进的“明确标定燃、柴油车停售日期”策略不同,但中国在电动车市场的推广与技术催动上,没有再次落后。从新能源补贴政策的推行,到充电桩等基础设施的全面铺设,再到自动驾驶试点的开放,中国对于汽车行业电动化转型的步伐走的尤为坚定且迅速。

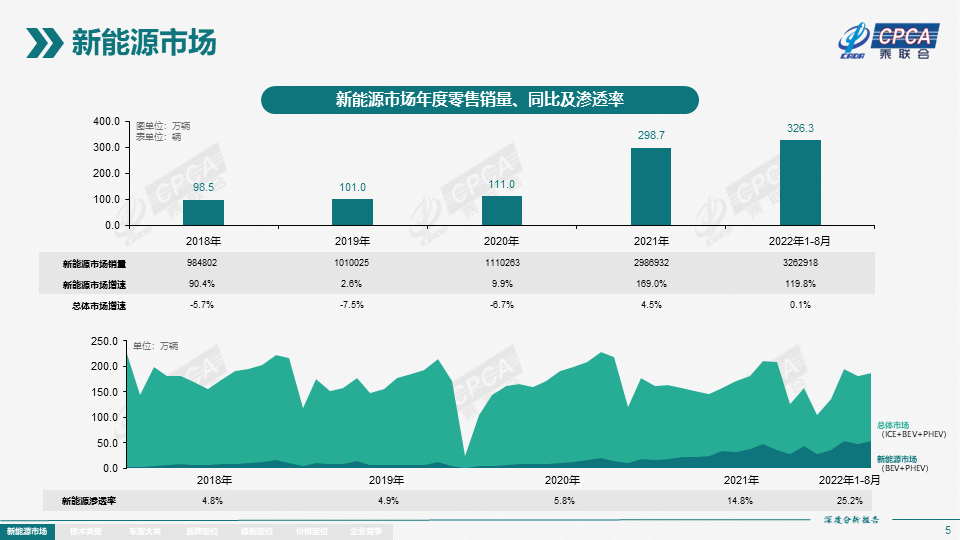

中国新能源汽车1-8月销量数据 图源:乘联会

数据显示,今年前8月,全球电动汽车(含混动)累计销量共计578万辆,渗透率约13%,中国新能源汽车同期累计销量为326万辆,渗透率达到25%。足见,在电动化时代,中国新能源汽车不仅占据了全球半数以上的市场份额,同时在电动化的转型速率上也大幅领先世界其他地区。

从“三电”到智能驾驶的全面崛起

电动化时代中国新能源市场的强势,展现了中国在汽车产业链层面的强势崛起。

在原材料层面,中国在电动汽车电池制造领域的领先优势为全球所公认。英国基准矿业情报公司预测,今年中国有望生产全球76%的锂电池,而欧盟的该比例仅为7%。美国车企的公里电池供应高度依赖中韩供应商,而韩国电池企业在上游供应链方面则高度依赖中国企业。

上游产业的优势也直接辐射至企业业绩当中,今年1-8月,全球动力电池装机量前十位企业中,包含宁德时代、比亚迪、中创新航等在内的中国企业占据6席,总市占率达到43.8%。

锂矿公司VulcanEnergy的首席执行官韦丁称,“需要弥补许多基础,目前中国已经领先好几步棋”。

除原材料的绝对优势外,在电动化与智能化技术层面,中国的产业链体系也正在加速追赶并反超海外企业。诸如比亚迪自主研发的刀片电池,地平线杀入智能驾驶控制领域的征程芯片与解决方案,均获得了国内外顶尖汽车厂商的青睐。日前,大众与地平线在华建立合资公司的举动,再度展现了中国在电动化产业链发展上的巨大进步。

从三电体系到智能驾驶,中国产业链已然为世界各国提供了标杆。

今年9月,特斯拉公司副总裁陶琳表示,目前特斯拉上海超级工厂产业链本土化率已达95%。马斯克则多次在公开场合称,上海超级工厂出产的汽车质量非常高。马斯克的说法也在众多海外特斯拉车主的反馈中得到了体现。

日本研究团队拆解宏光MINI EV 图源:日经中文网

对于消费者而言,产业链优势也最直接反应在汽车的售价当中。

去年年底,日本名古屋大学的汽车研究团队拆解了一台宏光MINI EV,试图从中探究这款售价仅2.88万元的产品究竟如何压低成本。团队最终给出的结论为,车内的零部件全部为中国制造,但以日本目前的产业链结构来看,想要制造这样一台微型车,几乎无法在成本上做到与宏光MINI EV一样低廉。

要知道,日本作为K-Car小型车市场的鼻祖,同时也是当代汽车制造业中最早投身电动化研发的国家尚且如此。那么对于整个电动化市场而言,欧、美在产业链上相较中国的落后则更加凸显。

2020年,大众将电动化转型的重磅产品ID.系列率先导入中国市场,以ID.4为例,尽管其20万元的平均售价已经相比欧洲市场的4.3万欧(约合人民币34万元)大幅降低,但相对于中国市场的电动车产品价格而言,大众仍不具备绝对优势。

国产丰田BZ4X 图源:广汽丰田

两年时间过去,今年丰田在华发布的BZ4X与日产发布的Ariya,售价依旧远低于在海外其他市场的定价。

惨痛的市场教训,以及特斯拉在中国产业链体系下的风生水起,令众多海外车企开始在中国市场寻求“庇护”。

中国商务部的数据显示,今年前8个月,德国对中国投资同比大增30%,名列同期对中国投资增长幅度非常靠前的国家。其中,大众汽车便力挺在中国市场的深耕与布局,9月大众还表示希望继续运营在新疆的大众汽车工厂。

对于德国企业而言,冒着自身政界“摆脱对中国依赖”的警告,仍加速在中国的投资,展现了世界各国企业对中国市场的依赖,同时也展现出中国汽车产业链对外资企业电动化转型的帮助。

商务部研究院国际市场研究所副所长白明称,“一方面,中国是全球产业门类最齐全的国家,尤其是汽车这种产业链条长且配套复杂的行业,中国是全球最理想的生产基地。另一方面,中国也是全球潜力最大的销售市场”。

产业链竞争尚未终局

齐全的产业链条以及庞大的市场容量,让中国成为全球车企不能放过的战略重心。另一方面,也让全球车企意识到自建产业链的重要性。

英国在电动汽车转型上落后 图源:The Telegraph

今年7月,路透社指出,尽管政府宣布在2030年禁止销售汽柴油车,并且提供10亿镑的资金以迅速发展英国的电池产业,但英国在电池供应链上仍落后于欧盟,并远远落后于电动汽车电池的领导者中国。

“英国政府需要醒过来,对供应链进行投资”。英国跑车制造商莲花汽车(Lotus)的总经理Matt Windle也呼吁道,“我们有知识,我们有人才,我们只是需要供应链”。

咨询公司Fasken的合伙人Guy Winter则表示,“若是无法提供足够支持,无论是英国还是欧盟,都将会输给中国。全世界电动车电池约有四分之三是中国制造的”。

尽管英国商业、能源和工业策略部BEIS称其正在努力实施汽车行业的绿色目标,并将在今年发布一项基础设施战略,包括汽车充电,以及关于道路运输排放的建议。但英国制造商表示,英国的行动还不够迅速。

除了英国之外,欧盟、美国也纷纷试图在今年重新塑造自身在电动化领域的产业链。目前,欧盟已经确定有42家公司将在电池供应链和生命周期中扮演特定的角色,包括供应原材料、生产电池或回收电池等。美国则更加激进地在《2022年通胀削减法案》中明确站在了中国汽车产业的对立面。

地平线征程5芯片 图源:地平线

在全球其他国家尝试追赶中国汽车产业链布局的态势下,中国品牌注定将面临着更大的挑战。MINI电动车产线的迁华无疑是对中国汽车产业领跑的认可,但长远来看,中国汽车产业还远未实现完全的超越与领先。

汽车评价研究院院长李庆文指出,“目前国内供应链在某些关键领域的生产制造层面,仍存在关键技术短板。同时中国汽车供应链具备多元化的优势,却缺少大型骨干企业,如此导致的结果便是散而不强”。李庆文认为,面对全球性的竞争冲击,中国汽车产业链上仍需要越来越多类似比亚迪、宁德时代等体量的大型企业,才更有助于抗击未来可能出现的竞争。