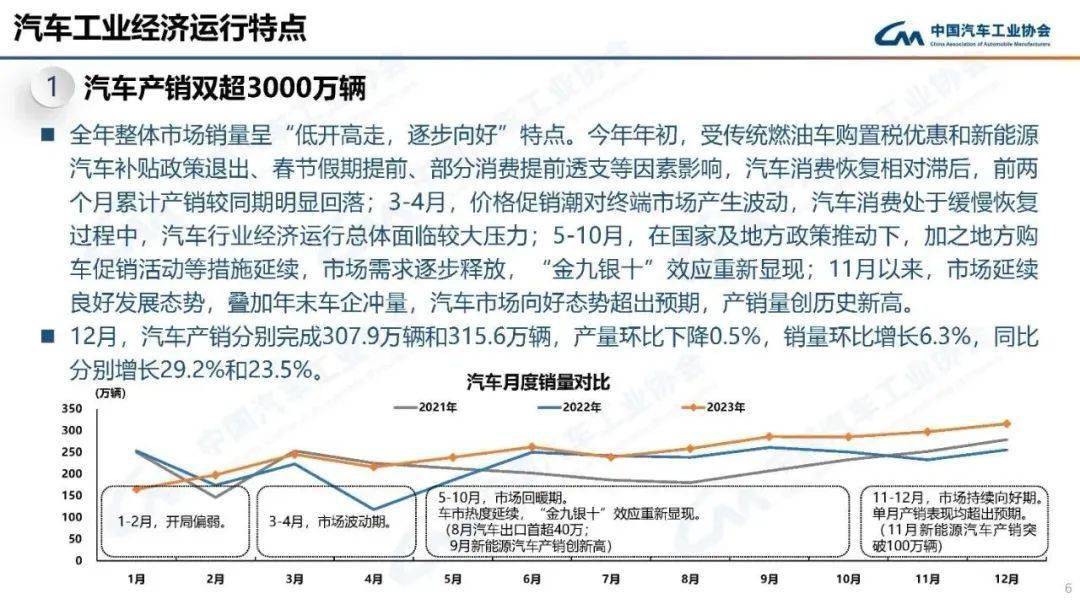

伴随政策效果持续显现,各地车展及促销活动火热进行,加之企业年底收尾冲刺,12月汽车市场持续向好,再现年底热销现象。当月,汽车产销分别达到307.9万辆和315.6万辆,产量环比微降0.5%,销量环比增长6.3%,同比分别增长29.2%和23.5%,销量创历史新高。2023年,汽车产销累计完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,全年产销量双双超过3000万辆,创历史新高,实现两位数较高增长。

2024年,我国经济工作将坚持稳中求进、以进促稳、先立后破。宏观经济会持续回升向好,有助于汽车行业的稳定增长。我们相信,随着国家促消费、稳增长政策的持续推进,促进新能源汽车产业高质量发展系列政策实施,包括延续车辆购置税免征政策、深入推进新能源汽车及基础设施建设下乡等措施的持续发力,将会进一步激发市场活力和消费潜能。预计2024年,汽车市场将继续保持稳中向好发展态势,呈现3%以上的增长。

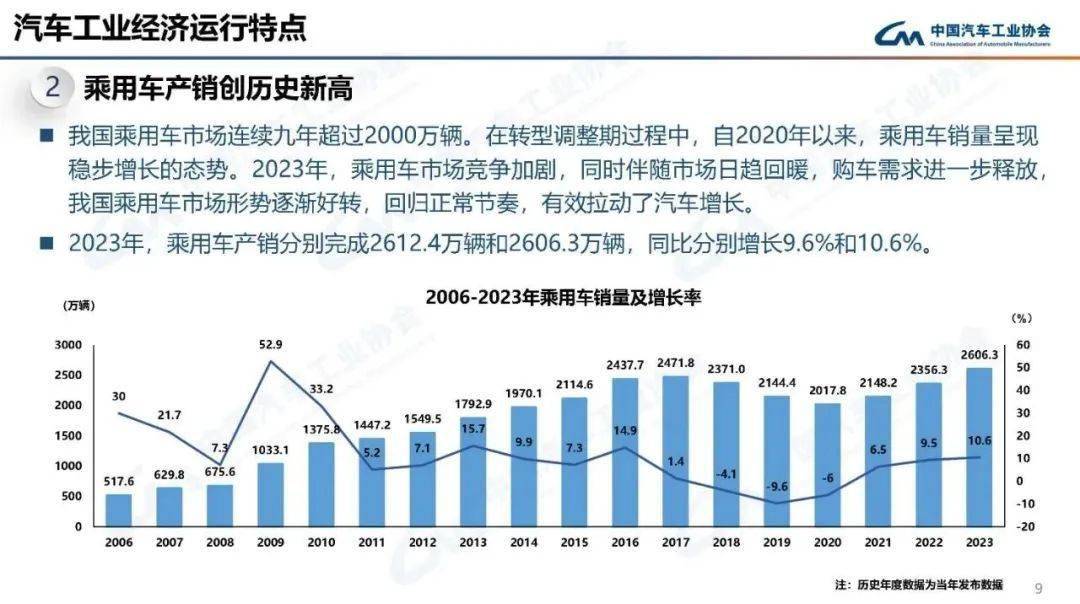

乘用车全年走势与汽车市场整体基本一致。开年受到政策切换与价格波动影响,市场承受了较大压力。伴随消费日趋回暖,乘用车市场形势逐渐好转,回归正常节奏。尤其是下半年以来,在国家及地方政策推动下,加之多地车展与促销活动持续进行,各大车企新品持续发布,进一步拉动了乘用车消费,继重迎“金九银十”后,年底也再现热销现象。

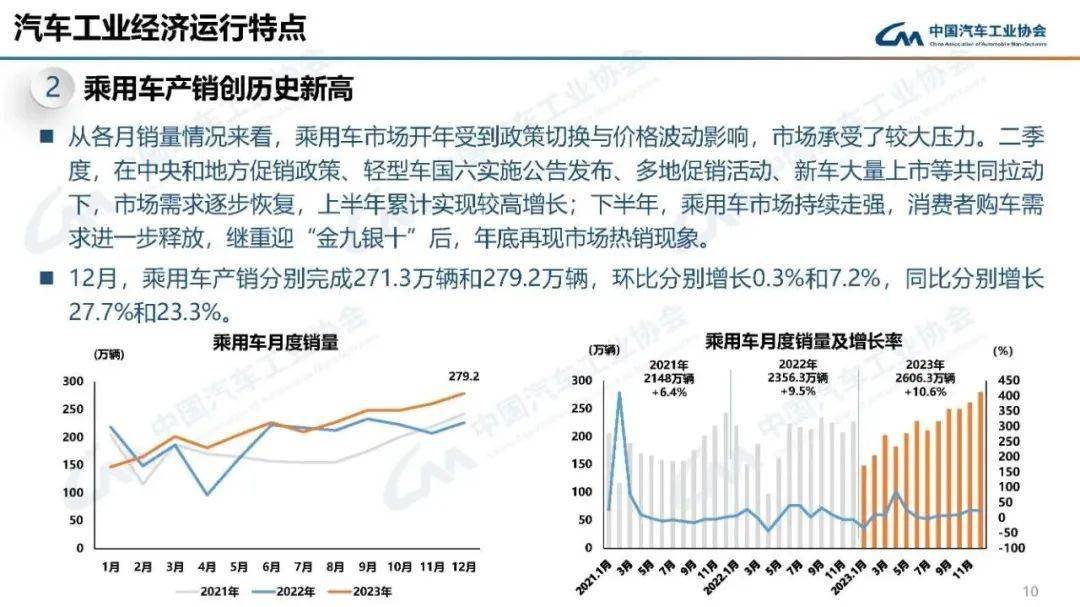

12月,乘用车共销售279.2万辆,环比增长7.2%,同比增长23.3%。在乘用车主要品种中,与上月相比,除交叉型乘用车销量小幅下降外,其他三大类乘用车品种销量均呈不同程度增长;与上年同期相比,交叉型乘用车销量呈两位数下降,其他三大类乘用车销量呈明显增长。

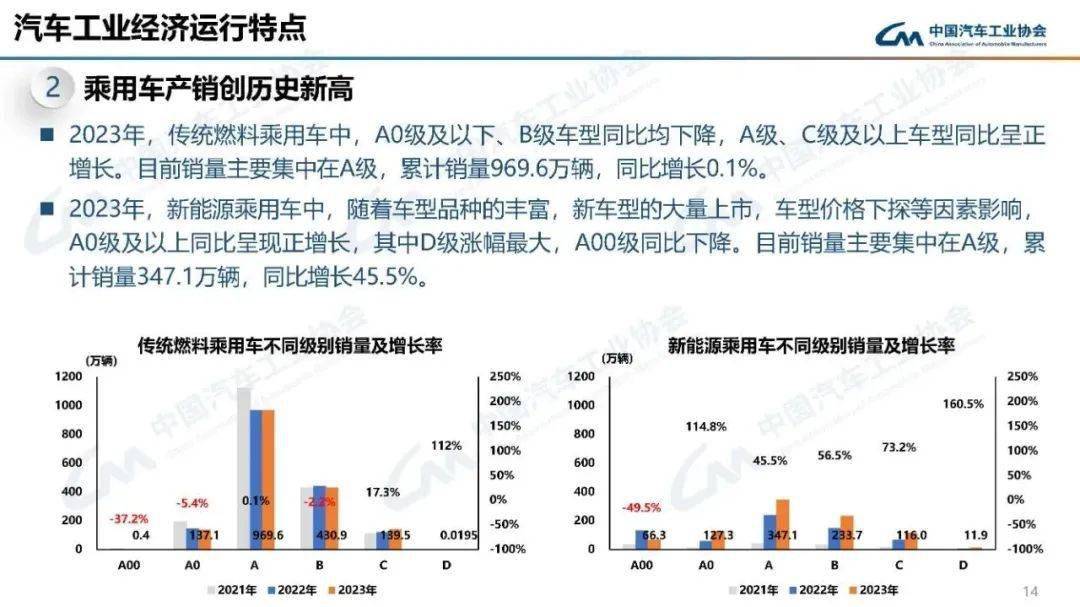

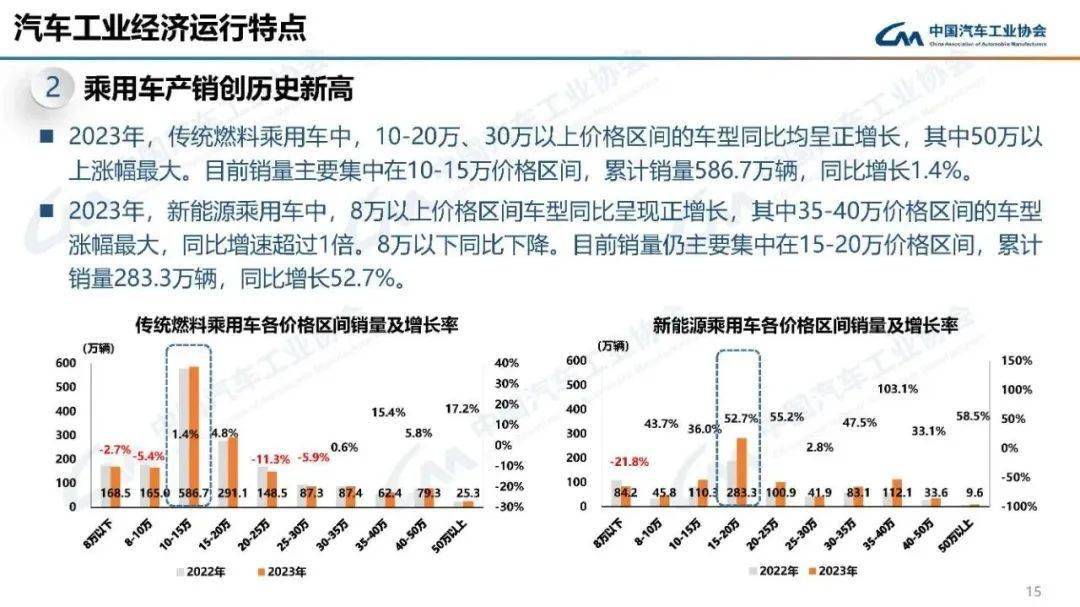

2023年,乘用车共销售2606.3万辆,同比增长10.6%。在乘用车主要品种中,与上一年度相比,运动型多用途乘用车(SUV)和多功能乘用车(MPV)销量呈两位数增长,基本型乘用车(轿车)销量小幅增长,交叉型乘用车销量呈两位数下降。

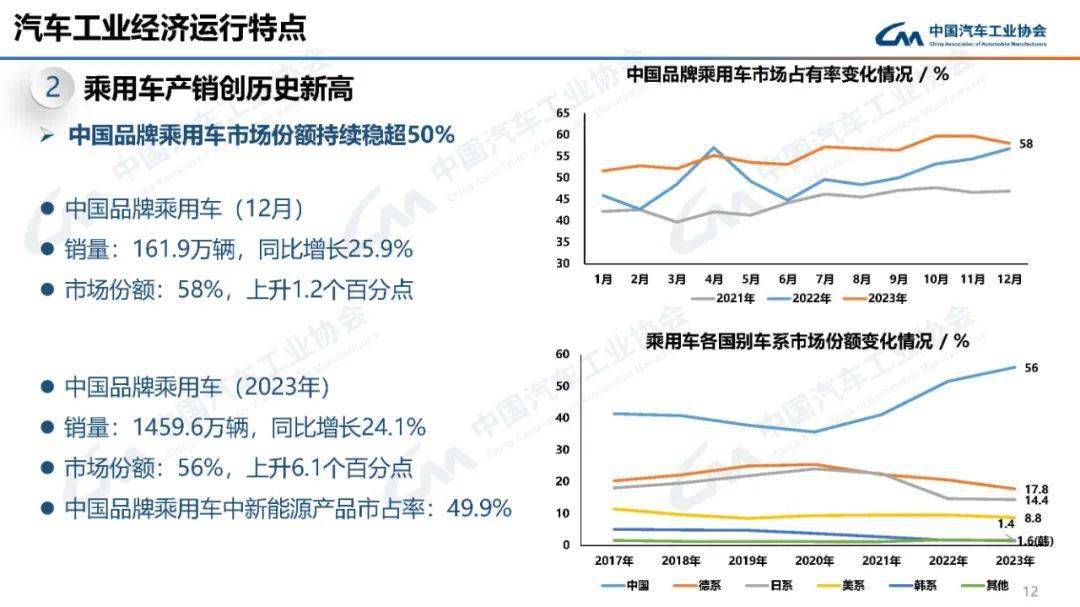

12月,中国品牌乘用车共销售161.9万辆,环比增长4.1%,同比增长25.9%,占乘用车销售总量的58%,占有率比上年同期提升1.2个百分点。在主要外国品牌中,与上月相比,除法系品牌销量呈两位数下降外,其他四大主要品牌销量均呈不同程度增长;与上年同期相比,法系品牌销量明显下降,其他四大主要品牌销量均呈两位数增长。

12月,中国品牌轿车、SUV和MPV市场占有率分别为53.8%、61%和58.3%,与上月相比,中国品牌轿车市场占有率微增,中国品牌SUV和MPV市场占有率呈小幅下降;与上年同期相比,中国品牌轿车市场占有率小幅增长,中国品牌SUV和MPV市场占有率呈不同程度下降。

2023年,中国品牌乘用车共销售1459.6万辆,同比增长24.1%,占乘用车销售总量的56%,占有率比上年提升6.1个百分点。在主要外国品牌中,与上一年度相比,日系和法系品牌销量呈不同程度下降,其他三大主要品牌销量呈不同程度增长。

2023年,中国品牌轿车、SUV和MPV市场占有率分别为48.7%、61.1%和60.5%,与上一年度相比,中国品牌轿车和SUV市场占有率呈不同程度增长,中国品牌MPV市场占有率微降。

2023年,销量排名前十位的轿车生产企业共销售738.1万辆,占轿车销售总量的64.2%。在销量排名前十位的轿车生产企业中,与上一年度相比,比亚迪股份、长安汽车、上汽股份和吉利汽车销量呈两位数增长,一汽大众销量小幅增长,其他企业销量呈不同程度下降。

2023年,销量排名前十位的SUV生产企业共销售826.5万辆,占SUV销售总量的62.6%。在销量排名前十位的SUV生产企业中,与上一年度相比,十家企业销量均呈不同程度增长,其中奇瑞汽车增速最为显著。

2023年,销量排名前十位的MPV生产企业共销售88.1万辆,占MPV销售总量的79.9%。在销量排名前十位的MPV生产企业中,与上一年度相比,广汽乘用车、上汽通用、比亚迪股份、广汽丰田、一汽丰田和上汽大通销量均呈增长,其他企业销量呈不同程度下降。

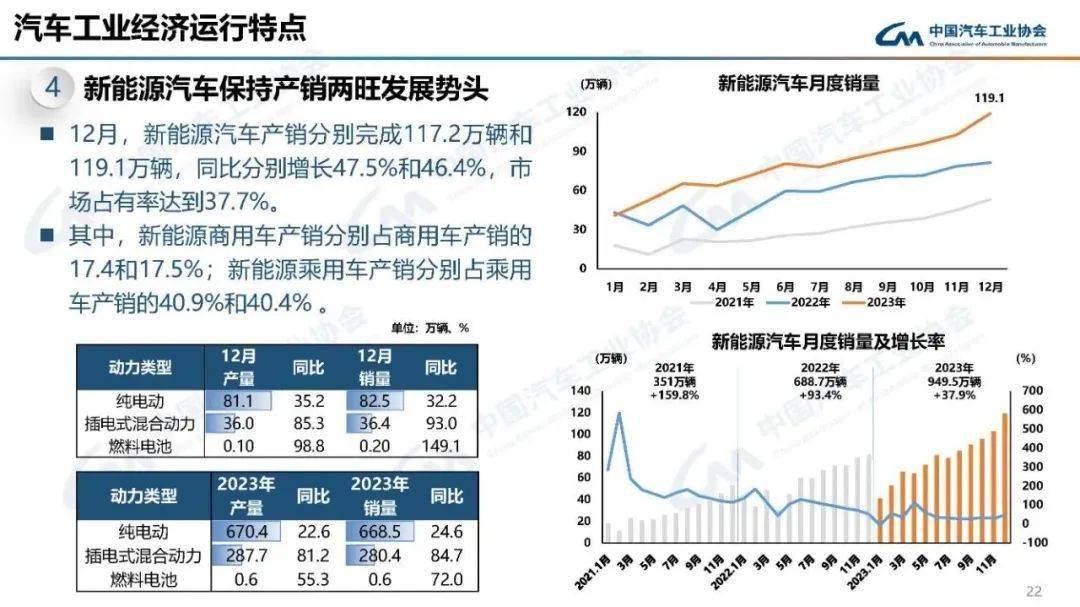

12月,新能源汽车保持快速增长,产销量再创历史新高。当月,新能源汽车产销分别达到117.2万辆和119.1万辆,环比分别增长9.1%和16.1%,同比分别增长47.5%和46.4%,市场占有率达到37.7%。在新能源汽车主要品种中,与上月相比,三大类新能源汽车品种产销均呈不同程度增长;与上年同期相比,三大类新能源汽车品种产销均呈较快增长。

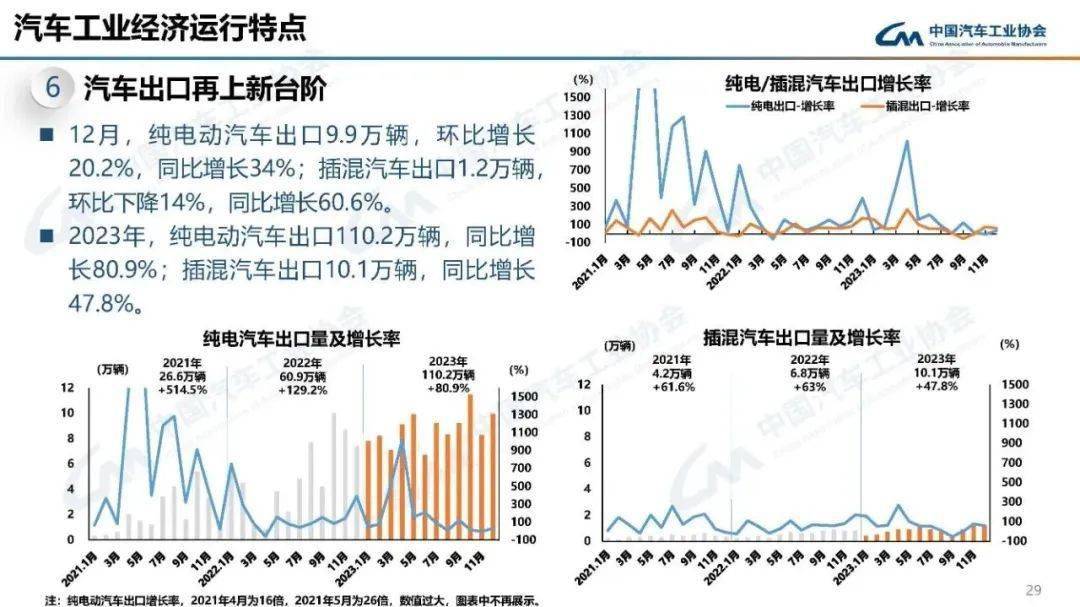

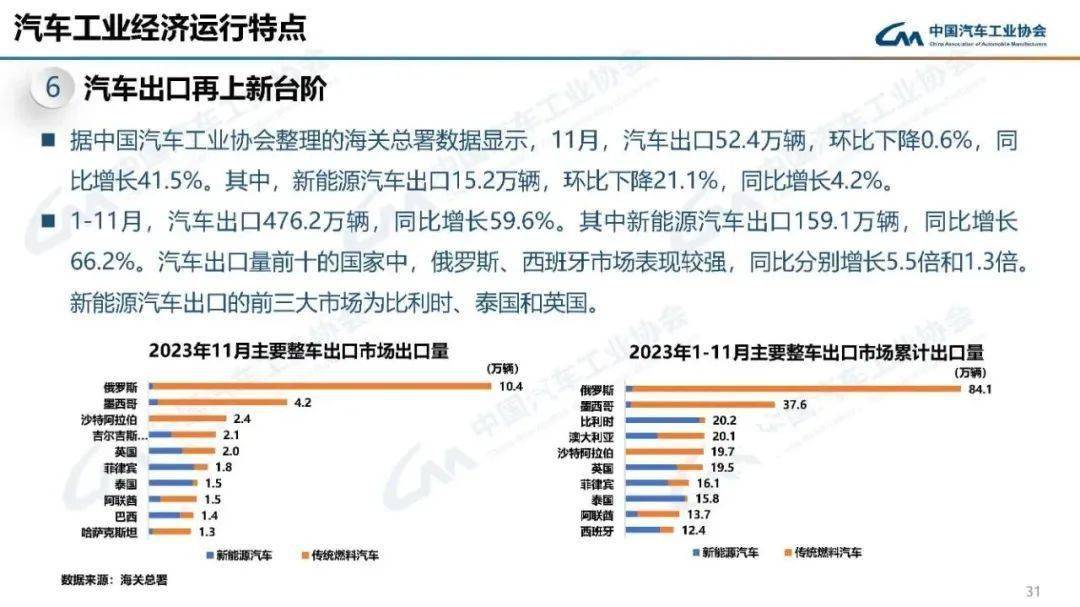

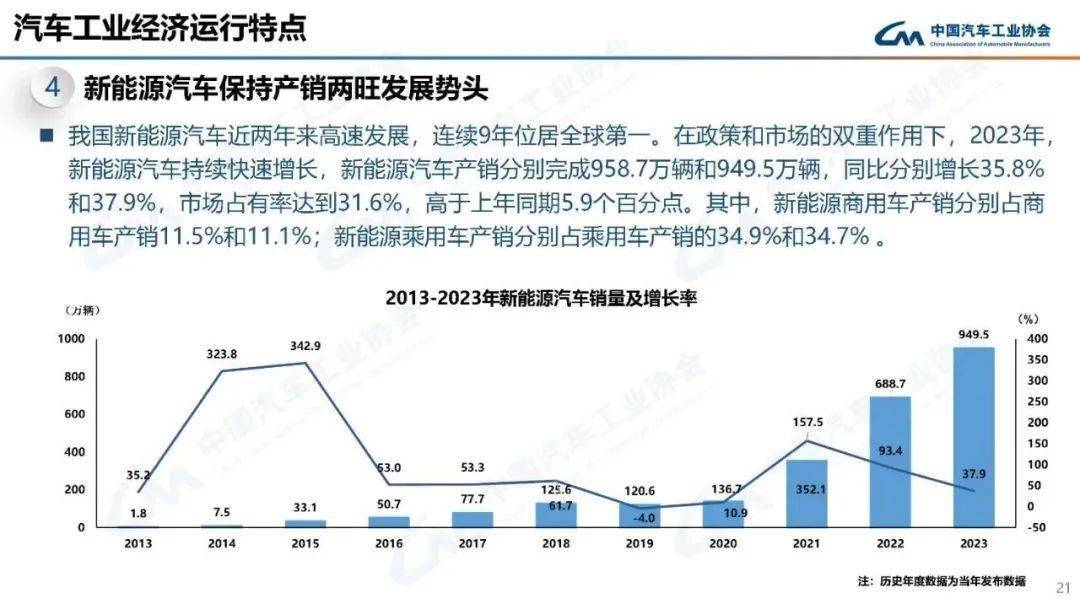

2023年,新能源汽车产销累计完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%。在新能源汽车主要品种中,与上一年度相比,三大类新能源汽车品种产销均呈明显增长。

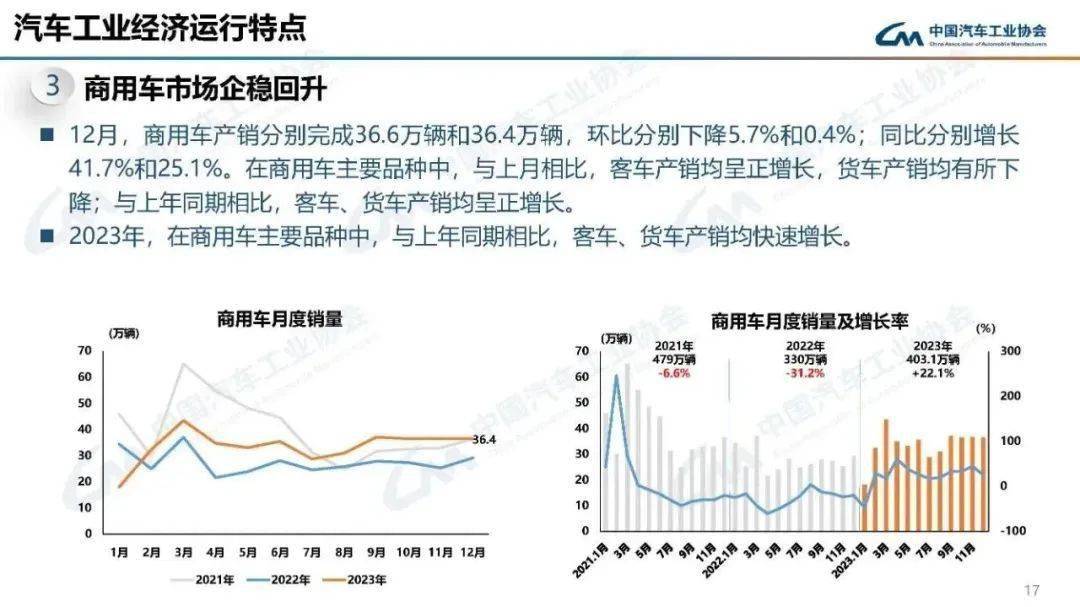

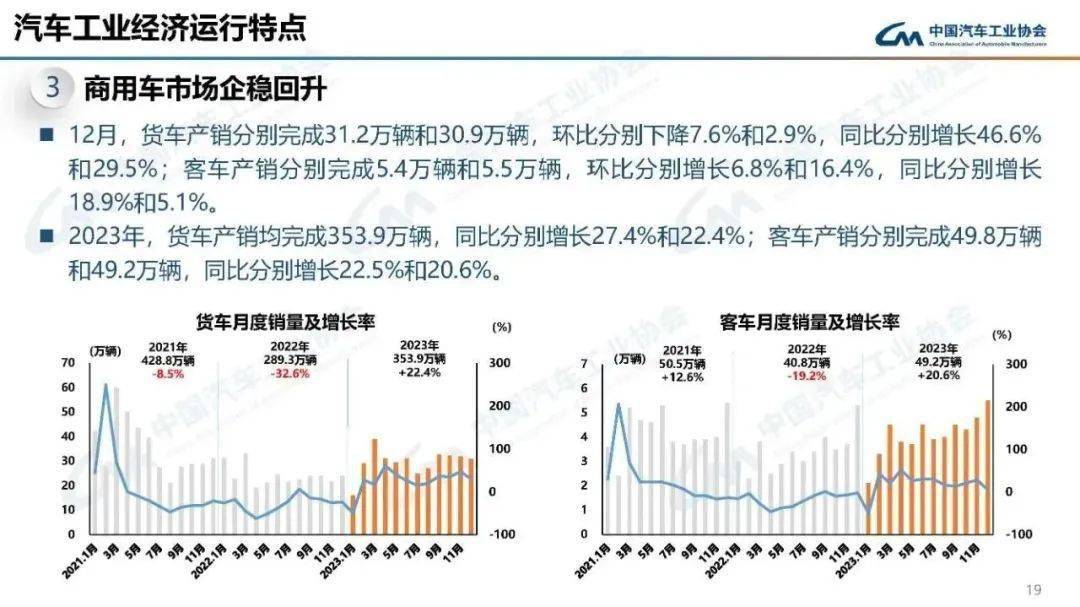

12月,商用车产销分别完成36.6万辆和36.4万辆,环比分别下降5.7%和0.4%,同比分别增长41.7%和25.1%。在商用车主要品种中,与上月相比,客车产销呈不同程度增长,货车产销呈小幅下降;与上年同期相比,客车、货车产销均呈不同程度增长。

12月,在货车细分品种中,与上月相比,轻型货车和微型货车产量下降、销量增长,重型货车和中型货车产销均呈两位数下降;与上年同期相比,重型货车产量呈两位数增长、销量小幅下降,其他三大类货车品种产销均呈较快增长。在客车细分品种中,与上月相比,三大类客车品种产销均呈不同程度增长;与上年同期相比,轻型客车产销较快增长,其他两大类客车品种产销呈不同程度下降。

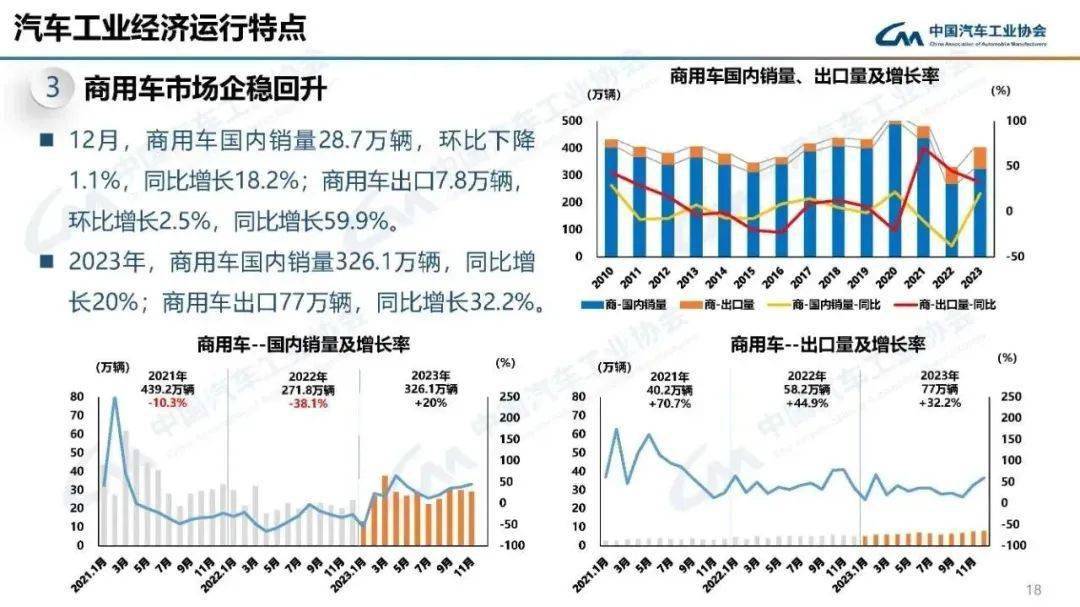

2023年,商用车产销累计完成403.7万辆和403.1万辆,产销重回400万辆,同比分别增长26.8%和22.1%。在商用车主要品种中,与上一年度相比,客车、货车产销均呈两位数明显增长。

2023年,在货车主要品种中,与上一年度相比,四大类货车品种产销均呈两位数增长,其中重型货车产销增速更为显著。在客车主要品种中,与上一年度相比,三大类客车品种产销均呈不同程度增长,其中轻型客车产销增速更为明显。

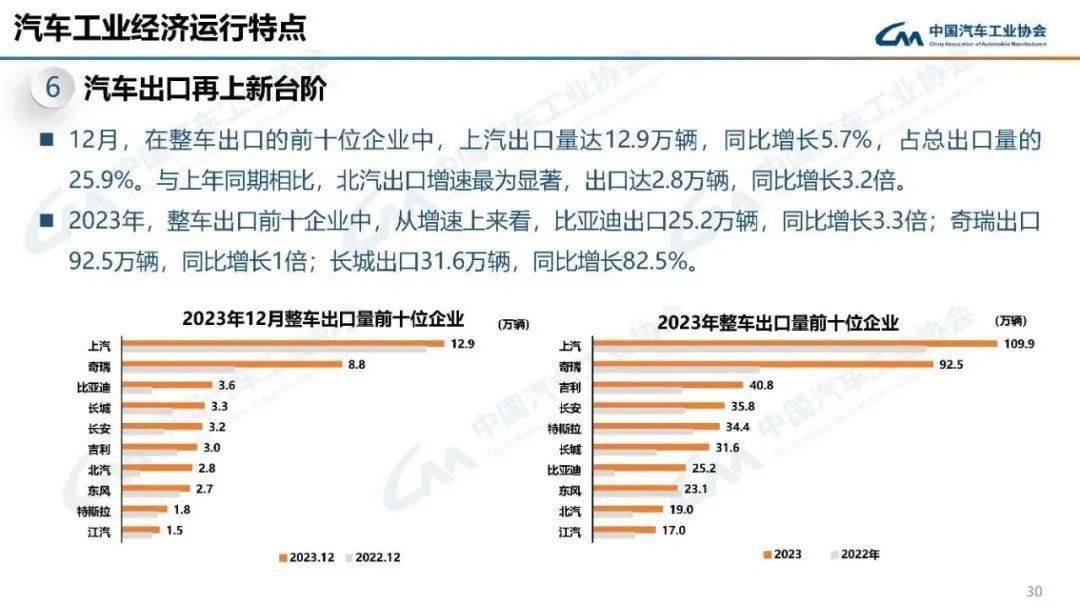

2023年,汽车销量排名前十位的企业(集团)共销售2571.5万辆,占汽车销售总量的85.4%。在汽车销量排名前十位企业中,与上一年度相比,比亚迪股份和奇瑞控股销量增速更为明显,吉利控股、北汽集团和长城汽车销量也呈两位数增长,长安汽车、中国一汽和广汽集团销量小幅增长,其他企业销量呈不同程度下降。