1 新能源汽车热管理市场未来可期

1.1 新能源汽车发展前景广阔

2022 年中国汽车销售 2686.4 万辆,同比增长 2.24%,维持了2021 年的正向增长局面。与此同时,新能源汽车进入发展的快车道。自 2021 年新能源汽车呈现爆发式增长,2021 年新能源车渗透率为 13.4%,2022 年渗透率高达 25.6%。中汽协数据显示,2022年中国新能源汽车销量为 688.7 万辆,同比增长 95.6%,对应渗透率为25.6%。供不应求拉动电动车行业蓬勃发展。受制于疫情以及原材料价格上升的影响,一些订单无法按时按量交付,导致国内新能源汽车呈现供不应求的局势。同时,国家政策也促进新能源汽车发展。2022 年底补贴政策退坡,“双积分”政策有望接力新能源车行业发展。新能源汽车免征车辆购置税政策延续导致的需求前置将进一步拉动新能源汽车销量。 因此我们对于新能源电动车的发展保持乐观态度。假设2023 年增长率为30%,且汽车总销量维持稳定,预计 2023 年中国新能源汽车销量为895 万辆,渗透率为33.3%,2025 年新能源汽车国内销量有望达 1396.7 万辆,渗透率超过50%。

1.2 新能源汽车热管理重要性显著提升

新能源汽车较传统汽车重要性提升主要体现在以下几个方面:一是防止新能源汽车发生热失控。热失控的诱因包括机械电气诱因(电池碰撞挤压、针刺等)和电化学诱因(电池过充过放、快充、低温充电、自引发内短路等)。热失控会引起动力电池起火甚至爆炸,对乘客安全造成威胁。二是动力电池的最佳工作温度为10-30°C,对电池进行精确的热管理可以确保电池的使用寿命和延长新能源车的续航能力。三是对比燃油汽车,新能源汽车缺少空调压缩机的动力源,不能靠发动机余热给座舱提供热量,只能驱动电能进行热量的调节,这将大幅减少新能源车本身的续航里程。因此对新能源汽车的热管理成为解决新能源汽车掣肘的关键。

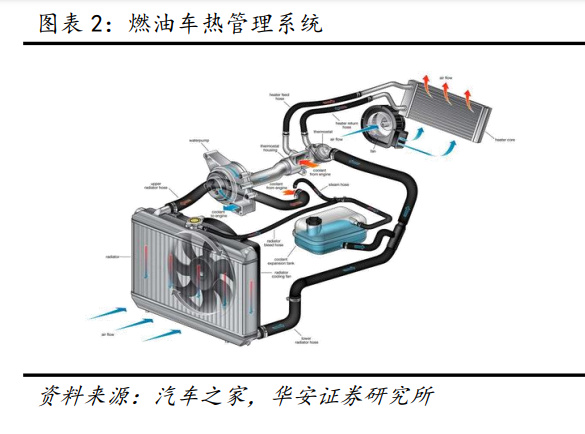

新能源车热管理需求较传统燃油车大幅提升。汽车热管理是通过统筹调控整车热量与环境热量,保持各部件工作在最佳温度范围,同时保障汽车运行的安全性和驾驶舒适性。新能源汽车热管理系统主要包括空调系统、电池热管理系统、电机电控总成系统。对比传统汽车,新能源车热管理新增了电池以及电机电控热管理模块。传统汽车热管理主要包括发动机、变速箱的冷却以及空调系统热管理。燃油车通过空调冷媒给座舱提供制冷,通过发动机余热为座舱制热,并通过液冷或风冷的方式冷却发动机和变速箱。新能源汽车相较于传统汽车的一大变化为动力源,新能源汽车没有发动机提供热量,空调制热通过 PTC 或热泵空调实现。新能源车新增电池、电机电控系统冷却需求,因此新能源车热管理较传统燃油车更加复杂。 新能源车热管理的复杂性带动了热管理单车价值量的提升,热管理系统的单车价值量为传统汽车的 2-3 倍。相较于传统汽车,新能源汽车价值增量主要来自于电池液冷、热泵空调、PTC 加热器等。

据测算,新能源汽车热管理系统的单车价值量为 6200-7200元,而燃油汽车仅为2500元左右。其中新能源车空调系统热管理大约为 4000 元,电池热管理为2000 元,电机电控为 1200 元,关键部件为热泵空调、液冷板、电子膨胀阀、液泵等。假设新能源车热管理系统单车均价为 7200 元,对应 2022 年国内新能源车热管理市场496 亿元、全球779亿元。预计 2025 年,国内/全球热管理市场空间分别为1006/1512 亿元,CAGR分别为26.6%/24.7%。随着新能源车渗透率的提升,热管理市场潜力巨大。

2 电池热管理带来全新增量市场

2.1 电池热管理是新能源汽车热管理的核心

电池热管理是影响电池安全的关键。电池问题是新能源汽车起火的最大原因。新能源车的电池受到了外部刺激带来的压力后,变形增压或升温,并随之会发生热失控,进而引发自燃和爆炸。根据新能源汽车国家大数据联盟的数据,2019 年5 月到8月18日共发现新能源汽车安全事故 79 起;已查明着火原因的车辆中,58%车辆起火源于电池问题,19%车辆起火源于碰撞问题,还有部分车辆的起火原因源于浸水、零部件故障、使用问题等原因。

电池热管理有助于维持电池性能。新能源车电池的最适宜工作温度在10-30℃之间。低温时电池容量较低,充放电性能差;高温时电池循环寿命会缩短,过高温度工作甚至会出现爆炸等安全问题。此外,电池快充时需要对电芯提前加热,但温度太高会加剧电芯的老化,因此需要热管理系统保证电芯处于合理温度范围内。

2.2 液冷已代替风冷成为主流温控技术,直冷有望取得技术突破

较为常见的四种电池热管理方式为空气冷却、液体冷却、相变材料冷却、直冷。风冷技术在早期车型多有应用,由于液冷冷却均匀,液冷技术逐渐成为主流。液冷技术因其成本较高,多配备于高端车型,未来有望向低端车型下沉。风冷是以空气作为传热介质,直接让空气将电池热量经过排风风扇带走的冷却方式。风冷需尽可能增加电池间的散热片、散热槽距离,可以采用串联式或并联式通道。由于并联式可以实现均匀散热,目前大部分风冷系统采取并联方式。液体冷却技术通过液体对流换热,将电池产生的热量带走,降低电池温度。液体介质的换热系数高、热容量大、冷却速度快,对降低最高温度、提升电池组温度场一致性的效果显著,同时,热管理系统的体积也相对较小。在有热失控前兆的情况下,液冷方案可以依靠大流量的载冷介质来强制电池包散热和实现电池模块之间的热量重新分配,可以快速抑制热失控持续恶化,降低失控风险。液冷系统形式较为灵活: 可将电池单体或模块沉浸在液体中,也可在电池模块间设置冷却通道,或在电池底部采用冷却板。液冷方式对系统气密性有很高的要求。

相变材料冷却是指温度不变的情况下改变物质状态并且提供潜热物质,转变物理性质的过程,这个过程会吸收或释放大量潜热,使电池降温。然而在相变材料完全相变之后,电池的热量无法被有效带走。 直冷(制冷剂直接冷却)方式利用制冷剂(R134a 等)蒸发潜热的原理,在整车或电池系统中建立空调系统,将空调系统的蒸发器安装在电池系统中,制冷剂在蒸发器中蒸发并快速高效地将电池系统的热量带走,从完成对电池系统冷却的作业。

液冷方式在维持电池均温性方面表现优秀。保障电池包内各个电池及电池模块间的温度均匀性对电池性能至关重要。由于电池组中单体电池是互相串联的,任何一电池性能下降都会影响电池组的整体表现。温差为 5℃、10℃、15℃时,相同充电条件下电池组的电荷态分别下降 10%、15%、20%。在不同流道设计的情况下,液体冷却温度一致性较好。虽然并联流道整体温度低于串联流道,温度仅相差0.4℃。但从实际与设计角度考虑,串联流道结构规整简单更适合产品设计。数据显示,与普通风冷产品相比,液冷储能产品的电池寿命提升了 20%。然而液冷对密封要求高,如密封不好会导致液体泄漏。需求侧拉动了电池热管理向液冷技术倾斜。目前主流的高镍三元电池热稳定性更差,因此需要更高效精准的温控方案。并且随着对续航能力要求的提升,电动汽车所搭载的电池的能量密度提升。这些因素使得电池热管理由风冷技术向换热效率更高、均温性更好的液冷技术发展。 液冷系统带来整套价值量提升。液冷系统较风冷系统结构复杂,因此成本较高,为0.8-1 亿元/GWh,关键零部件包括电子膨胀阀、冷却板、电池冷却器、电子水泵、加热器等。假设新能源车电池液冷系统单价 2000 元,预计2022 年中国新能源车电池液冷市场规模达 138 亿元,全球市场达 216 亿元。

2.3 液冷板是电池热管理液冷功能模块的核心零部件

液冷板是电池包液冷系统中最关键的零部件之一,电池工作产生多余热量,热量通过电池或者模组与板型铝质器件表面接触的方式传递,最终被器件内部流道中通过的冷却液带走,这个板型铝质器件就是液冷板。

对液冷板的技术质量一般有四点核心要求,第一散热功率大;第二可靠性高,确保冷板密封;第三散热设计精准避免系统内温差过大;第四严格控制冷板重量,避免严重拉低系统能量密度的冷却系统。 液冷板生产工艺复杂程度远高于风冷散热器。水冷板工艺主要为原材料冲压—清洗—涂钎剂—铆接—钎焊—检测—封胶等主要过程,一般的液冷板生产技术工艺有埋管工艺、型材+焊接、机加工+焊接、压铸+焊接。目前新能源车市场的液冷板类型主要有口琴管式液冷板、 冲压式液冷板、吹胀式液冷板、平行流管式液冷带、型材加搅拌摩擦焊液冷板,只有具备较强技术沉淀的厂家才能提供可靠的技术支持。吹胀式成本低、换热效果、生产效率高,钎焊式在结构、重量和散热能力上具备一定优势。吹胀式为目前最主要的液冷板;口琴管式液冷板因其换热效果一般而逐渐被冲压板式替代。

新能源汽车的发展带动液冷板市场迅猛增长。目前绝大部分车型均已搭配液冷技术。液冷板价格差距很大,视面积和工艺的不同,单价从300 元-1200 元不等。假设2022 年中国新能源汽车用液冷板单套平均价格为 685 元/套,市场规模为47亿元,同比增长 95.8%,预计 2023 年市场规模接近 62 亿元,2025 年有望达96 亿元。

目前我国液冷板行业市场格局仍未成型,龙头公司有产品种类较多的综合性热管理零部件及系统厂商,如银轮股份、三花智控、飞荣达等;主要或专门从事冷却板生产和销售的企业,如纳百川、科创新源(瑞泰克)等。

2.4 气凝胶是目前动力电池的保温隔热最佳材料

随着动力电池密度不断提高,在安全性方面也面临更大挑战。在新能源汽车领域,传统隔热材料不仅重量大,隔热效果差,易造成燃烧、爆炸的风险。气凝胶是目前已知导热系数最低、密度最低的固体材料,其具有超长的使用寿命、超强的隔热性能、超高的耐火性能。 SiO2 气凝胶在新能源汽车领域的应用属于新兴应用领域,新能源汽车除了对隔热材料的隔热性能有要求外,对其耐温性、防火性能、重量、占用空间均有要求。气凝胶导热系数极低,使用气凝胶材料可以耐受住电池包短路造成的高温能量瞬间冲击,更好地解决动力电池安全问题。并且,气凝胶能够有效的提升新能源汽车的空间使用率,气凝胶绝热毡厚度薄、质量轻,只需传统材料 1/5-1/3 的厚度即可达到相同的保温效果,提高车体的空间使用率 50%以上。此外,气凝胶使用寿命长达20 年,足以覆盖新能源汽车生命周期,方便且具有经济性。因此,气凝胶材料是最适合应用于新能源汽车中的隔热材料。

气凝胶的种类很多,有硅系,碳系,硫系,金属氧化物系,金属系等等。其中SiO2气凝胶发展较为成熟,应用较早。 气凝胶在新能源汽车领域尚处蓝海,未来具有较大增长空间。气凝胶属于典型的资金、技术密集型行业,生产 1 万方的气凝胶约需投资 1~1.8 亿元。因此产线落地速度及技术突破将成为企业短期内核心竞争力。然而相较于传统隔热材料,气凝胶生产成本高昂,产品价格昂贵,导致渗透率仍偏低。未来,生产企业将从产业链布局及降低原材料单耗等方面继续加强成本控制,进一步降低气凝胶的成本,加速在各领域中应用;同时,四氯化硅、功能性硅烷将集中释放产能,供需差的进一步扩大有望带动平均价格水平下降,为气凝胶成本下降带来空间。

我国气凝胶行业相较于欧美等发达地区,起步较晚。2004 年我国气凝胶进入商业化。在随后的近 20 年里,越来越多的企业进入气凝胶领域。近几年来,在国家政策的大力支持及企业加大研发投入下,技术不断进步,成本得以大幅下降,当前成本较10年前已实现超 80%的降幅。然而气凝胶为新兴产品,制备工艺复杂且成本偏高,短期内继续降本可能性低。假设气凝胶单车价值量为 850 元,2022 年气凝胶材料渗透率为10%,预计2025年国内/全球新能源车用气凝胶市场规模超 41.6/62.5 亿元。

3 技术变革为空调系统热管理市场注入新动能

3.1 新能源汽车开启空调系统新增量

新能源汽车采用电动压缩机驱动空调制冷。由于纯电动汽车没有发动机,压缩机需要靠电力驱动,电动压缩机比传统压缩机多出了驱动电机、控制器等结构。空调制热方面,燃油汽车空调可借助发动机的动力和余热。而新能源汽车没有多余的热量,制热通常是使用 PTC 加热器或热泵空调。PTC 加热器是新能源汽车的传统加热方法,由于耗电量大,有被热泵空调逐渐取代的趋势。然而热泵结构复杂,成本较高,比 PTC 加热器的单车价值量高 1000 元。

3.2 热泵空调即将代替 PTC 成为新趋势

PTC 是一种特殊的电阻材料,其特性是随着温度的升高PTC 材料的阻值也会升高,因此在恒电压情况下,PTC 加热器在温度低的时候加热快,而温度升高后阻值变大,电流变小,PTC 消耗的能量变少,这样就能保持温度相对恒定。PTC 的结构简单、成本低廉、制热效果好,但耗电量大,对新能源车的续航能力影响大。以蔚来 ES8 为例,控制前排的暖风 PTC 额定功率为5.5 千瓦,控制后排的PTC额定功率为 3.7 千瓦。若两个 PTC 以额定功率为车内加热,每小时耗电9.2 度,对于动力电池容量为 70 度的 ES8 来说,一个小时就相当于消耗了13%的电能,按照ES8纯电续航里程为 355 公里来计算的话,一小时就少了 46 公里。

热泵空调的工作原理是利用低沸点液体(冷媒)蒸发吸热,液化放热的原理,既能实现制热,又可实现制冷。热泵制热,就是通过吸取车外空气中的热量,利用压缩机将其输送到车厢内。热泵空调能耗低,然而对技术要求较高,成本也较高,但其在低温环境下制热效果较差。新能源汽车热泵空调可分为直接式热泵空调系统、间接式热泵空调系统和补气增焓直接式热泵空调系统。

热泵空调能耗低于 PTC 加热器,成为新能源车提高续航能力的途径。PTC空调在极限情况下能源转化效率为 1,而热泵空调的能源转化效率(COP)为2-4,在输出同等热量的条件下,热泵空调耗能较低。以宝马 i3 为例,宝马i3 纯电动车的热泵换热器安装在冷却液泵和电加热器之间。为获得 5kW 的输出热量,由于电阻损失,PTC 加热器需要消耗 5.5kW 的电能,而带热泵的系统只需要 2.5kW 的电能。由此可见热泵空调能耗显著低于 PTC 加热器。

3.3 热泵领域市场存在巨大增长空间

热泵空调由于对技术要求高、成本高,先前主要应用于高端电动车型。并且该技术国内引进较晚,国内新能源汽车仍以 PTC 为主。据统计,2022 年热泵在新能源汽车市场的渗透率为 24.2%,预计 2025 年可达 50%。假设热泵空调的单车价值量为4000元/辆,PTC 单车价值量为 3000 元/辆,2022 年国内热泵市场规模为64.7 亿元,非热泵市场规模为 158.1 亿元;全球热泵市场规模为 101.7 亿元。随着热泵车型渗透率提升,2025年热泵占空调热管理的市场空间会扩大。预计 2025 年国内/全球车用热泵空调市场规模有望超过 243/420 亿元,新能源车空调系统热管理市场规模约为489/735 亿元。

海外品牌车型使用热泵空调较早,技术较为成熟,典型车型有特斯拉ModelY、Model3、宝马 i3、大众 ID.4 和奥迪 Q4 e-tron 等车型。随着国内新能源市场竞争逐渐激烈,国产电动汽车也逐渐使用热泵空调,典型车型有比亚迪海豚、荣威MARVELX、长安CS75PHEV、蔚来 ES6、埃安 AION S、小鹏 G9 等车型。

目前,车用热泵空调市场以外资企业主导,国产化程度有待提高。在热泵空调系统集成方面,电装、法雷奥、翰昂等国际巨头在传统燃油车热管理上积累了系统集成优势和客户资源优势。然而在零部件方面,像电子膨胀阀、四通阀等新部件国内品牌存在优势。以三花智控为例,三花智控的电子膨胀阀的全球市占率已超过50%。并且国内主营热管理核心部件的企业优势在于对市场需求敏感,能够适应目前国内新能源汽车企业的开发节奏,存在弯道超车的可能性。 国内热管理头部企业如三花智控、银轮股份、克来机电、奥特佳将热泵相关产品作为重点发展领域。

3.4 电动压缩机尚被国外品牌垄断,国内品牌加速布局

汽车空调压缩机主要经历了活塞式压缩机、斜盘式压缩机、旋叶式压缩机、涡旋式压缩机四个阶段。涡旋式压缩机具有容积效率高、可靠性高、噪音低、振动小、成本低的等特点,更符合新能源汽车需求。电动涡旋式压缩机被国内外行业公认为最理想的电驱动空调压缩机。

电动压缩机价值量和技术壁垒最高。目前电动压缩机市场被国外品牌垄断,电装、三电和翰昂合计市占率超过 80%。国内车用空调压缩机市场方面,奥特佳占据较高的市场份额,2016 年收购牡丹江富通汽车空调科技股份有限公司100%股份后,大大增加其市场占有率。 奥特佳已建成了年产 60 万台电动压缩机生产线,正在建设有一条年产100万台电动压缩机的生产线,预计 2023 年 6 月达产。电动压缩机市场目前处于供不应求的状态。家电巨头美的进入电动压缩机市场。美的威灵汽车推出CO2 转子式电动压缩机,解决行业低温制热、车内多场景制冷制热的高效协同,能够缓解新能源车冬日续航里程大幅降低的痛点,即使-35°C 低温环境下,依然可以有效地制热,相比传统热泵续航里程提升 20%。 2020 年,全球汽车空调电动压缩机市场规模是 59.3 亿元,预测2027 年市场规模达76 亿元。2020 年中国新能源汽车电动压缩机市场规模是19.2 亿元,预计2027年达24亿元。

4 电机电控系统热管理有助维持寿命和性能

4.1 驱动电机功率和转矩增大带动电机电控热管理需求

在车辆行驶过程中,驱动电机将动力电池能量转化为机械能,但电机及电机控制器系统在工作中会因绕组损耗、铁芯损耗、机械损耗等产生热量,热量累积会影响材料的绝缘性质与寿命,因此需要及时散热。 随着电机向高精度、高功率密度、小型化、轻量化和机电一体化等方向发展,电机内部发热量急剧增加、有效散热空间严重不足,因此散热问题成为电机系统进一步向高功率密度方向发展的瓶颈。电机内部温升过高不仅会缩短电机内部绝缘材料的寿命,而且会降低电机的运行效率,使得发热量增加,造成电机温度进一步上升,形成恶性循环,严重影响电机寿命和电机运行的安全性。据统计,30%~40%的永磁电机失效是由电机温升过高引起的。新能源汽车的电机及电控等功率件工作时散热需求较高,通常需要主动冷却,才能保证车辆处于安全工作的温度范围。

4.2 电机电控冷却子系统主要采用液冷方式

电机电控冷却系统相比于空调和电池系统较为简单。目前,针对电机与控制器的冷却方式依据其介质不同,可分为风冷和液冷。驱动电机和控制器在车辆上使用时对应的工况较为复杂,风冷无法在各工况下保持所需的散热量,故仅在热负荷小的小型车驱动电机或辅助电机采用风冷。如北汽新能源 lite 车型和雷克萨斯RX450h 的后驱电机等。新能源汽车的电机电控冷却子系统主要采用液冷方式。相比风冷,液体具有更高的比热,且可以根据需要主动调节系统温度,故而液冷具有更好的稳定性。对于新能源汽车的驱动电机和控制器等元件,采用液冷可以迅速带走热量,实现温度的快速降低,提高电机和控制器的效率和寿命。液冷系统由散热器、冷却风扇、膨胀水箱、冷却液泵、冷却液软管和冷却液温度传感器组成。液冷系统主要依靠冷却水泵带动冷却液在冷却管道中循环流动,通过在散热器的热交换等物理过程,冷却液带走电动机与控制器产生的热量。

国内自主品牌主要采用冷却液作为介质,如蔚来、北汽新能源和吉利等。日系车型的电机则能够采用 ATF(自动变速器油)作为冷却介质,与冷却液相比,油冷电机体积更小,前机舱布置较为紧凑。如雷克萨斯 RX450h 和三菱PHEV 的前驱动电机和发电机等,控制器仍是采用冷却液冷却。

5 热管理行业新趋势展望

5.1 趋势一:热管理系统向集成化趋势发展

集成化是通过全新的设计和工艺,将以往由多个零部件分别实现的功能,集成在一个模块组件中,以实现由单个模块组件代替多个零部件的技术手段。汽车零部件行业目前集成化已日渐成为主流趋势,新能源车热管理行业也向集成化逐步靠拢。新能源汽车发展初期,各系统的热管理功能独立。乘员舱制冷采用传统空调制冷系统,而采暖则采用高压 PTC。电池包冷却采用空调制冷系统对电池内的冷却液二次换热再冷却,电池包加热则采用高压 PTC。电机冷却多采用前端散热器冷却。这样的分散式热管理系统部件众多,体积及质量大,能耗高,系统成本高,但结构简单,系统控制简单。

在电动汽车续驶和整车能耗的压力下,随着技术进步,具备更低热管理能耗、更宽工作温域、更低系统成本和更紧凑的系统结构的一体化集成热管理系统成为电动汽车的大势所趋。采用更高效的热泵空调代替 PTC 作为主要热源,并采用电机余热回收或电机发热等作为补充热源来拓展工作温域。将各系统的加热功能、冷却功能集成化,而非分散式热源。将冷却管路、控制阀、水泵、膨胀壶等辅助系统部件集成使结构更紧凑。但集成化的系统在面临不同环境,不同系统的热管理需求时,控制策略会变得更复杂。

新能源汽车集成化趋势,为车用胶管领域迎来了新的增量。胶管在新能源车热管理中主要负责冷却液的输送,是新能源汽车冷却系统的重要组成部分。随着新能源汽车热管理技术由传统的 PTC 供热,进入到热泵技术,并向整车热管理集成一体化技术发展,管路需求有明显增加。新能源汽车在热管理设计上更加总成化和模块化,这使得系统间的零部件均需要相应的管路进行连接和冷却。纯电动车管路系统所使用的管路一般为20-35 组,混合动力车的管路系统所使用的管路可达40-50 组,使用量相较传统汽车(11-16 组左右)增加了约 3 倍左右。传统汽车胶管单车用量约为20 米。对新能源汽车电池的冷却是汽车软管的最大增量,冷却管路排列在电池的下方覆盖电池整个下方,大约需要 18 米。电机在驱动与回收能量的工作过程中,定子铁芯和定子绕组在运动过程中都会产生热量,需要有效的冷却介质及冷却方式来带走热量。驱动电机的冷却软管布置在前舱中,连接各个组件,一般需要长度是 8 米,因此新能源单车管路用量约为46米。胶管的核心壁垒为技术壁垒,新能源汽车热管理对胶管工艺性能要求也更高,须具有耐超高温、抗高压、密封性、残油率等性能,这导致胶管单位价值量的提升。据川环科技投资者交流公告,大部分新能源汽车所使用的管路价值是传统燃油车的2-3 倍。

全车所有的管路系统,就单车价值而言,传统燃油车一般在200-400 元左右,纯电系统一般在 400-600 元左右,混动系统一般在 800-1000 元左右,有部分车型在设计中使用量最大的话可达到 1200 左右。以新能源车胶管部分单车价值量700 元来算,2022年全球胶管市场新增市场空间约为 76 亿元。预计 2023 年全球新能源车胶管市场增量为95亿元,2025 年约为 147 亿元。 2021 年中国胶管十强企业排名为鹏翎、川环科技、美晨、派克、康迪泰克橡胶、峻和、利德东方、LEAD-FLEX、利通科技 LETONE、SUNSONG。国内企业有望借新能源车胶管市场弯道超车,需要提高技术水平。 在集成方面,国外公司具有先发优势。特斯拉在 Model Y 车型上,提出了新型集成热管理系统,该系统为其第 4 代热管理系统,相对于第3 代热管理系统,该系统采用了热泵空调系统、低压风暖 PTC、电机、压缩机、八通阀门、控制阀、水泵、溢水壶等附件系统,实现了结构高度集成化、尺寸紧凑、系统低成本、热量充分利用等目的。该系统在集成性和系统性设计上达到了新高度,主要优势体现在热泵空调同时满足电池加热、冷却和乘员舱采暖、制冷需求。同时,取消了高压PTC,充分利用电机余热和产热、压缩机产热来为系统补热,实现了控制阀、水泵、溢水壶等附件系统的高度集成化。

国内龙头零部件厂商凭借自身优势,也正积极布局集成化热管理。银轮股份热管理集成模块包括电池冷却器总成,可以有效控制电池温度,满足常规运行及快充等各种模式下电池冷却需求,亦可作为热泵系统余热回收装置,根据客户端系统布置特点,可集成各种关联部件。银轮股份的冷却模块包括冷却风扇、高温散热器、低温散热器、中冷器、油冷器、冷凝器、减震垫、塑料框架等换热元件和附件,可根据需求自由匹配。用于冷却车辆动力总成系统、润滑系统、增压进气系统、空调系统以及电池系统,保证上述系统在合适的温度下工作。冷却模块经过优化匹配,能够以最小尺寸获得最高效率,有效降低开发、生产和物流成本。热管理零部件龙头企业三花智控同样开发出热管理集成组件。该组件通过减少制冷剂接头、管道和支架来降低成本和重量与体积,有利于整车布置以及管路设计,并且可以使各部件的性能得到良好匹配。

作为电动汽车热泵空调系统的功能部件,弗迪科技热管理集成模块把电磁阀、电子膨胀阀等通过新的装配方式和工艺进行高度模块化集成,其通过管路直接或间接外接包括压缩机、室内冷凝器等部件,在不同的工况条件下配合整个热泵空调系统,同时能实现空调制冷、空调制冷+电池冷却等 11 种功能需求,更好地服务于整车空调系统。比亚迪海豚配备了集成的热泵技术,并在刀片电池上面,采用了直冷直热技术,刀片电池上覆盖直冷直热板,以冷媒取代了传统的冷却液,直接对电池进行冷却和加热。

从组成上看,这套系统主要包括电池直冷制冷(内部直冷板)、电驱动散热(电机散热器),所以整套系统围绕制冷剂系统、冷却液系统和冷却液回路排气管。制冷剂架构复杂,电池直冷、直热,系统中有 6 个电磁阀和 3 个电子膨胀阀。这个集成的阀体主要包括电池加热、电池冷却、空气换热、水源换热、空调采暖、空调制冷。同时需要给乘员舱采暖和电池加热时,热泵空调系统开启电动压缩机,吸收高压系统余热进行冷媒直接采暖和电池加热,必要时可以开启 HVAC 总成的 PTC 风加热器。同时有乘员舱制冷及电池冷却需求时,为保证乘员舱制冷及电池包的充电工作状态,防止充电时电池温度过高,限制其充电功率,利用热泵空调系统对电池包及成员舱进行冷媒直接冷却。

华为 TMS 集成式热管理系统对热管理系统进行一体化设计。华为推出业界集成度最高的智能汽车热管理解决方案,通过回收余热提高热量综合利用率,并且能够精细化控制车内温度分布。整个系统将部件高度集成化,压缩机、PTC 等12 个部件集成,实现管路数量降低 40%,装配工作量降低 60%。空调系统运用极简架构设计实现-18°C超低温热泵,使用环境范围将更加广泛。目前搭载华为 TMS 的车型为阿维塔11,已于2022年8月上市。

5.2 趋势二:技术赋能,二氧化碳热泵大有可为

热泵空调取代 PTC,已成为新能源汽车标配。热泵空调系统按照制冷剂不同可分为R134a、R1234yf 和 R744(CO2 二氧化碳)等几种类型:R134a 型热泵是目前最常见的热泵,目前各种电动汽车的零部件设计、生产售后及维护大多依据 R134a 制冷剂物理性能设计。由于温室效应潜能值(GWP)高达1430,不环保,因此欧盟、美国分别决定自 2017 年、2020 年起不再允许采用该制冷剂的车辆销售,欧盟规定未来使用的制冷剂 GWP 必须小于 150。R134a 制冷剂必将退出历史舞台。R1234yf是新型冷媒,GWP为1,较为环保,但存在专利壁垒,且冬季性能较差。R1234yf与 R134a 有很多相似的参数,可直接将 R1234yf 灌注到原空调系统中工作,减少了研发制造成本。然而 R1234yf 被杜邦和霍尼韦尔公司专利垄断,短期内普及存在困难。并且R1234yf 冬季性能较差,在-5 度以下,R1234yf 制热效果有限。因此R1234yf不是最佳技术路线。 R744(二氧化碳)是最好的替代品之一。R744 的 GWP 为1、安全等级为A1,环保且安全。R744 制热性能好,即使在-20℃下运行,COP 也能达到2,明显高于R134a。但是由于 R744 沸点较低,制冷系统在工作时需要高压力,增加了新的研发制造成本。考虑到环保趋严以及热效率的差距,CO2 热泵路线有望成为主流。

CO2 热泵价值量较普通热泵大幅提升。CO2 热泵需要整个系统有较强的抗高压和高温性能,因此对零部件抗压要求高。二氧化碳热泵系统高压出口的极限压力为18MPa,温度为 180℃;而传统制冷剂 R134a 制冷系统的高压出口压力仅为1MPa,温度为80℃。因此 CO2 热泵对压缩机、管路和阀类等的抗高压、高温能力要求严格,同时需要压力传感器监测系统压力。此外,CO2 易与管路材料等发生反应,技术难度加大。因此CO2冷媒对制冷空调系统的设计和制造提出了较高要求。 含 CO2 热泵的热管理系统单车价值量接近万元。传统燃油车空调系统单车价值量约为 2250 元,配备 R134a 热泵的热管理系统单车价值量约为6860 元,而配备CO2热泵的单车价值量约为 9600 元,比 R134a 空调增加约 2700 元。价值量的增加主要体现在电动压缩机、空调管路、传感器和阀类等产品。随着热泵系统的推广以及技术改进,预计未来热泵系统价格将大幅降低。

国内厂商纷纷布局 CO2 热泵市场。三花智控已经在欧洲部分车型上实现CO2热泵配套,包括 CO2 电子膨胀阀、CO2 截止阀/单向阀/调节阀、四通阀、气液分离器等。克来机电致力于研究二氧化碳高压管路系统(冷媒导管),目前已通过大众 MEB 的实验认证,并进入预批量生产供货阶段。